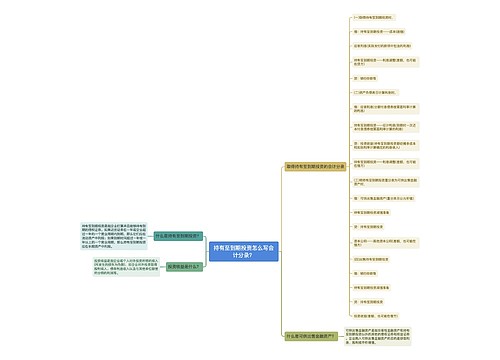

持有至到期投资会计分录怎么写?思维导图

持有至到期投资通常指的是到期日固定、回收金额固定或可确定,且企业有明确意图和能力持有至到期的非衍生金融资产。对于企业的持有至到期投资,相关的会计分录怎么做?

树图思维导图提供 持有至到期投资会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 持有至到期投资会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f6dcc9e7c8d061416dd529a894ba064a

思维导图大纲

持有至到期投资会计分录怎么写?思维导图模板大纲

持有至到期投资的会计分录

(1)持有至到期投资的初始计量

借:持有至到期投资——成本(面值)

持有至到期投资——利息调整(差额,也可能在贷方)

应收利息(已到付息期但尚未领取的利息)

贷:银行存款等

(2)持有至到期投资的后续计量

借:应收利息(分期付息债券按票面利率计算的利息)

持有至到期投资——应计利息(到期一次还本付息债券按票面利率计算的利息)

贷:投资收益

持有至到期投资——利息调整(差额,也可能在借方)

(3)持有至到期投资转换

借:可供出售金融资产(重分类日公允价值)

持有至到期投资减值准备

贷:持有至到期投资

其他综合收益(差额,也可能在借方)

(4)出售持有至到期投资

借:银行存款等

持有至到期投资减值准备

贷:持有至到期投资

投资收益(差额,也可能在借方)

什么是持有至到期投资?

持有至到期投资指的是到期日固定、回收金额固定或可确定,且企业有明确意图和能力持有至到期的非衍生金融资产。企业在持有持有至到期投资的会计期间,应当按照摊余成本对持有至到期投资进行计量。

应收利息是什么?

应收利息是指短期债券投资实际支付的价款中包含的已到付息期但尚未领取的债券利息。这部分应收利息不计入短期债券投资初始投资成本中。但实际支付的价款中包含尚未到期的债券利息,则计入短期债券投资初始投资成本中不需要单独核算的部分。

投资收益是什么?

投资收益是指企业对外投资所得的收入(所发生的损失为负数),如企业对外投资取得股利收入、债券利息收入以及与其他单位联营所分得的利润等。

相关思维导图模板

树图思维导图提供 持有至到期投资怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 持有至到期投资怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8e6af20deb1b49e3d2f6e633088cebc9

树图思维导图提供 长期债券投资会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 长期债券投资会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:006516ae80c0cdc930de8e64a55d38e5

上海工商

上海工商