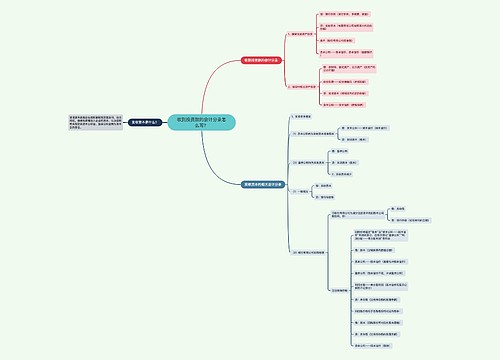

资本溢价会计分录怎么写?思维导图

资本溢价是指企业在筹集资金的过程中,投资人的投入资本超过其注册资金的数额。对于企业的资本溢价,一般计入资本公积科目核算,具体的会计分录应如何编制?

树图思维导图提供 资本溢价会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 资本溢价会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ca1205f723cce5ecedfd852662316633

思维导图大纲

资本溢价会计分录怎么写?思维导图模板大纲

资本溢价的会计分录

借:银行存款

贷:实收资本

资本公积-资本溢价

什么是资本溢价?

资本溢价是指企业在筹集资金的过程中,投资人的投入资本超过其注册资金的数额。

对于一般企业(包括有限责任公司),在收到投资者投入的资金时,应按实际收到的金额或确定的价值,借记“银行存款”、“固定资产”或有关存货等科目,按其在注册资本中所占的份额,贷记“实收资本”科目,按其差额贷记“资本公积”科目。

什么是资本公积?

资本公积是指企业在经营过程中由于接受捐赠、股本溢价以及法定财产重估增值等原因所形成的公积金。资本公积是与企业收益无关而与资本相关的贷项。

实收资本是什么?

实收资本是指投资者作为资本投入企业的各种财产,是企业注册登记的法定资本总额的来源,它表明所有者对企业的基本产权关系。实收资本的构成比例是企业据以向投资者进行利润或股利分配的主要依据。中国企业法人登记管理条例规定,除国家另有规定外,企业的实收资本应当与注册资本一致。企业实收资本比原注册资本数额增减超过20%时,应持资金使用证明或验资证明,向原登记主管机关申请变更登记。

相关思维导图模板

树图思维导图提供 收到投资款的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 收到投资款的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9810c65f953685ae44a4dfc42e24fa34

树图思维导图提供 回购注销库存股的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 回购注销库存股的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4cc946d55814e4f64e4aa50c4cc81527

上海工商

上海工商