回购注销库存股的会计分录怎么写?思维导图

企业发生回购注销库存股业务时,通常计入“库存股”“资本公积”等会计科目核算,那么回购注销库存股的会计分录该怎么写?

树图思维导图提供 回购注销库存股的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 回购注销库存股的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4cc946d55814e4f64e4aa50c4cc81527

思维导图大纲

回购注销库存股的会计分录怎么写?思维导图模板大纲

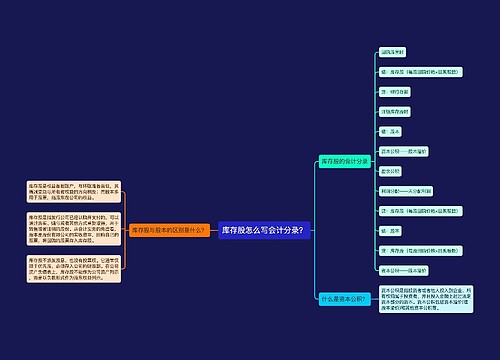

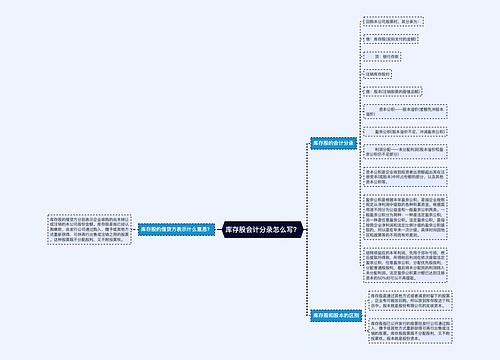

回购注销库存股的会计分录

1、回购本公司股票时:

借:库存股(实际支付的金额)

贷:银行存款

2、注销库存股时:

借:股本(注销股票的面值总额)

资本公积——股本溢价(差额先冲股本溢价)

盈余公积(股本溢价不足,冲减盈余公积)

利润分配——未分配利润(股本溢价和盈余公积仍不足部分)

贷:库存股(注销库存股的账面余额)

3、回购价格低于回购股票的面值总额时:

借:股本(注销股票的面值总额)

贷:库存股(注销库存股的账面余额)

资本公积——股本溢价(差额)

什么是库存股?

库存股是指已公开发行的股票但发行公司通过购入、赠予或其他方式重新获得可再行出售或注销的股票。库存股股票既不分配股利,又不附投票权。在公司的资产负债表上,库存股不能列为公司资产,而是以负数形式列为一项股东权益。借方表示增加,贷方表示减少,属于所有者权益备抵项。

什么是资本公积?

资本公积是企业收到投资者出资额超出其在注册资本(或股本)中所占份额的部分,以及其他资本公积等。资本公积包括资本溢价(或股本溢价)和其他资本公积等。

资本溢价是指投资者缴付企业的出资额大于其在企业注册资本中所占份额的数额。股本溢价是指股份有限公司溢价发行股票时实际收到的款项超过股票面值总额的数额。资本公积——资本/股本溢价是企业的一种储备资本,可以按法定程序转增注册资本。其他资本公积是指除资本溢价(或股本溢价)、净损益、其他综合收益和利润分配以外所有者权益的其他变动。

相关思维导图模板

树图思维导图提供 库存股怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 库存股怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1abe057b225b072d6a0845c8116f49bc

树图思维导图提供 库存股会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 库存股会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4e58af540f29cfaab5adcbea010edb4d

上海工商

上海工商