基金投资收益会计分录怎么做?思维导图

企业一般不会通过单一的业务来增加收益,会同时购买股票,基金等,其中购买基金作为投资时,获取的投资收益应如何写会计分录?

树图思维导图提供 基金投资收益会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 基金投资收益会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5e546bdb3ef300dd67bafdc336b661ea

思维导图大纲

基金投资收益会计分录怎么做?思维导图模板大纲

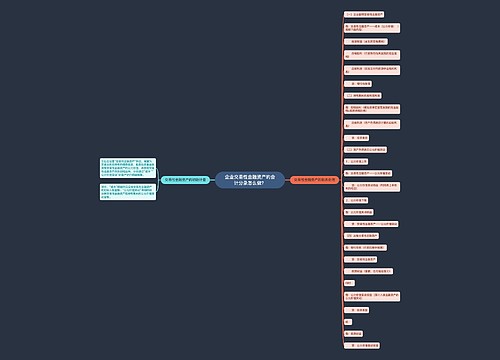

基金投资收益的会计分录

1.企业进行购买时:

借:交易性金融资产-成本

贷:银行存款/其他货币资金

2.如果购买的基金要明年再卖,年末需要根据基金净值与购买成本的差额

借:交易性金融资产-公允价值变动

贷:公允价值变动损益

上面讲解的是升值的情况,如果是贬值就是和升值的会计分录是反向的.

3.出售时

借:银行存款

贷:交易性金融资产-成本

如果相关税费是银行代缴的,那么按照收到的净额做“借:银行存款”科目就可以了;如果相关税费需要自己去缴纳,那么制作的会计分录为:

借:投资收益

贷:银行存款

4.如果存在公允价值变动,会计分录为:

借:公允价值变动损益

贷:投资收益

什么是公允价值变动损益?

公允价值变动损益是指企业以各种资产,如投资性房地产、债务重组、非货币交换、交易性金融资产等公允价值变动形成的应计入当期损益的利得或损失。即公允价值与账面价值之间的差额。该项目反映了资产在持有期间因公允价值变动而产生的损益。

交易性金融资产的期末账面价值是其在该时点上的公允价值,与前次账面价值之间的差异,即公允价值变动金额需要计入当期损益。

相关思维导图模板

树图思维导图提供 金融资产重分类的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 金融资产重分类的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4c20f7b9da1318aa0c03d9a319976463

树图思维导图提供 企业交易性金融资产的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 企业交易性金融资产的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:49d8528442b7d65db0ba3ce74d719252

上海工商

上海工商