金融资产重分类的会计分录怎么做?思维导图

金融资产的业务模式在进行确认之后,不可以随意变更。但是,企业在变更金融资产业务模式的时候,需要对金融资产进行重分类。对于金融资产重分类,应如何做会计分录?

树图思维导图提供 金融资产重分类的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 金融资产重分类的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4c20f7b9da1318aa0c03d9a319976463

思维导图大纲

金融资产重分类的会计分录怎么做?思维导图模板大纲

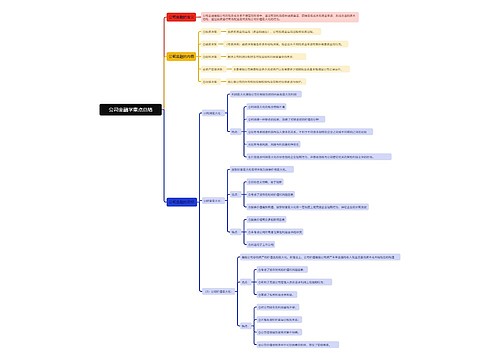

金融资产重分类会计分录

1.企业将一项以摊余成本计量的金融资产重分类为以公允价值计量且其变动计入当期损益的金融资产的,应当按照该资产在重分类日的公允价值进行计量。

借:交易性金融资产(重分类日的公允价值)

债权投资减值准备

贷:债权投资——成本/利息调整等(账面余额)

投资收益(倒挤:可借可贷)

2. 企业将一项以摊余成本计量的金融资产重分类为以公允价值计量且其变动计入其他综合收益的金融资产的,应当按照该金融资产在重分类日的公允价值进行计量。

借:其他债权投资(重分类日的公允价值)

贷:债权投资(账面余额)

其他综合收益——其他债权投资公允价值变动 (可借可贷)

同时:

借:债权投资减值准备

贷:其他综合收益——损失准备

3. 企业将一项以公允价值计量且其变动计入其他综合收益的金融资产重分类为以摊余成本计量的金融资产的,应当将之前计入其他综合收益的累计利得或损失转出,调整该金融资产在重分类日的公允价值,并以调整后的金额作为新的账面价值,即视同该金融资产一直以摊余成本计量。

借:债券投资(重分类日公允价值)

贷:其他债权投资(重分类日账面价值)

其他综合收益——其他债权投资公允价值变动(差额,或借方)

借:其他综合收益——损失准备

贷:债权投资减值准备

4. 企业将一项以公允价值计量且其变动计入其他综合收益的金融资产重分类为以公允价值计量且其变动计入当期损益的金融资产的,应当继续以公允价值计量该金融资产。同时,企业应当将之前计入其他综合收益的累计利得或损失从其他综合收益转入当期损益。

借:交易性金融资产(转换日公允价值)

贷:其他债权投资

同时:

借:投资收益(差额,或贷方)

其他综合收益——损失准备

贷:其他综合收益——其他债权投资公允价值变动(或借方)

5.企业将一项以公允价值计量且其变动计入当期损益的金融资产重分类为以摊余成本计量的金融资产的,应当以其在重分类日的公允价值作为新的账面余额。

借:债权投资(重分类日的公允价值)

贷:交易性金融资产

同时,如存在信用损失,补提减值准备:

借:信用减值损失

贷:债权投资减值准备

6. 企业将一项以公允价值计量且其变动计入当期损益的金融资产重分类为以公允价值计量且其变动计入其他综合收益的金融资产的,应当继续以公允价值计量该金融资产。

对以公允价值计量且其变动计入当期损益的金融资产进行重分类的,企业应当根据该金融资产在重分类日的公允价值确定其实际利率。同时,企业应当自重分类日起对该金融资产适用金融资产减值的相关规定,并将重分类日视为初始确认日。

借:其他债权投资(重分类日的公允价值)

贷:交易性金融资产

同时,如存在信用损失,补提减值准备:

借:信用减值损失

贷:其他综合收益——损失准备

交易性金融资产是指企业为交易目的而持有的债券投资、股票投资和基金投资。

交易性金融资产可以理解为:企业为了近期内出售而持有的金融资产。通常情况下,以赚取差价为目的从二级市场购入的股票、债券和基金等,应分类为交易性金融资产,故长期股权投资不会被分类转入交易性金融资产及其直接指定为以公允价值计量且其变动计入当期损益的金融资产进行核算。并且一旦确认为交易性金融资产及其直接指定为以公允价值计量且其变动计入当期损益的金融资产后,不得转为其他类别的金融资产进行核算。

金融资产重分类是什么?

金融资产的分类与金融资产的计量密切相关。因此,企业应当在初始确认金融资产时,将其划分为下列四类:

(1)以公允价值计量且其变动计入当期损益的金融资产;

(2)持有至到期投资;

(3)贷款和应收款项;

(4)可供出售金融资产。

金融资产的分类一旦确定,不得随意变更。

相关思维导图模板

树图思维导图提供 其他权益工具投资如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 其他权益工具投资如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:be8b019b8ce151f8902b7858502cc42b

树图思维导图提供 第1章 化工设计基本知识 在线思维导图免费制作,点击“编辑”按钮,可对 第1章 化工设计基本知识 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:70ec0519ed26419068a32a511862aadd

上海工商

上海工商