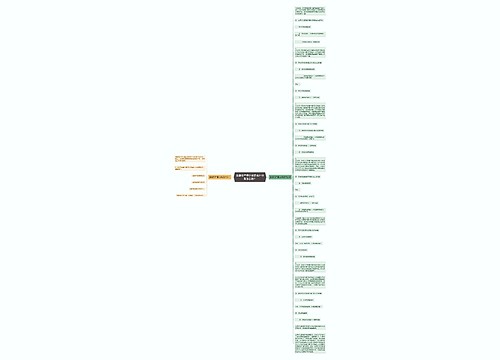

企业交易性金融资产的会计分录怎么做?思维导图

交易性金融资产主要是指企业为了近期内出售而持有金融资产,例如企业以赚取差价为目的从二级市场购入的股票、债券、基金等,对于交易性金融资产,应如何写会计分录?

树图思维导图提供 企业交易性金融资产的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 企业交易性金融资产的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:49d8528442b7d65db0ba3ce74d719252

思维导图大纲

企业交易性金融资产的会计分录怎么做?思维导图模板大纲

交易性金融资产的账务处理

(一)企业取得交易性金融资产

借:交易性金融资产——成本(公允价值)(扣除下面内容)

投资收益(发生的交易费用)

应收股利(已宣告但尚未发放的现金股利)

应收利息(实际支付的款项中含有的利息)

贷:银行存款等

(二)持有期间的股利或利息

借:应收股利(被投资单位宣告发放的现金股利×投资持股比例)

应收利息(资产负债表日计算的应收利息)

贷:投资收益

(三)资产负债表日公允价值变动

1.公允价值上升

借:交易性金融资产——公允价值变动

贷:公允价值变动损益(利润表上单独有的项目)

2.公允价值下降

借:公允价值变动损益

贷:交易性金融资产——公允价值变动

(四)出售交易性金融资产

借:银行存款(价款扣除手续费)

贷:交易性金融资产

投资收益(差额,也可能在借方)

同时:

借:公允价值变动损益(原计入该金融资产的公允价值变动)

贷:投资收益

或:

借:投资收益

贷:公允价值变动损益

交易性金融资产的初始计量

企业应设置“交易性金融资产”科目,核算为交易目的而持有的债券投资、股票投资基金投资等交易性金融资产的公允价值,并按照交易性金融资产的类别和品种,分别通过“成本”“公允价值变动”的账户进行明细核算。

其中,“成本”明细科目反映交易性金融资产的初始入账金额;“公允价值变动”明细科目反映交易性金融资产在持有期间的公允价值变动金额。

相关思维导图模板

树图思维导图提供 购买债券作为交易性金融资产的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 购买债券作为交易性金融资产的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:481235da9b03c6a2b7dd62e18c4a1da2

树图思维导图提供 金融资产重分类的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 金融资产重分类的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4c20f7b9da1318aa0c03d9a319976463

上海工商

上海工商