笔灵AI论文写作三步搞定,GO>>

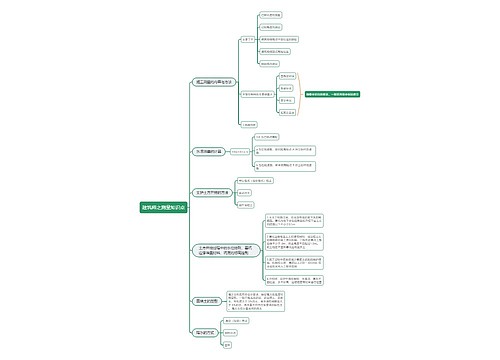

建筑工人工资会计分录是什么?思维导图

会员免费下载或30积分

会员免费使用或30积分

泪尽 浏览量:32022-12-28 22:37:19

已被使用0次

对于建筑企业的职工而言,发放工资时一般设置工程施工科目、应付职工薪酬科目核算,相关的会计分录如何编制?

树图思维导图提供 建筑工人工资会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 建筑工人工资会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:45f2142210c8474430d5cd94d233a5d1

思维导图大纲

建筑工人工资会计分录是什么?思维导图模板大纲

建筑工人工资会计分录

建筑业支付工资工资时,会计处理如下:

计算应付职工工资:

借:工程施工

贷:应付职工薪酬

支付工资时:

借:应付职工薪酬——工资

贷:库存现金等

什么是工程施工?

是建筑安装企业归集核算工程成本的会计核算专用科目,是根据建设工程设计文件的要求,对建设工程进行新建、扩建、改建的活动。下设人工费、材料费、机械费、其他直接费等四个明细。

建筑业相关会计分录

1、发生的合同成本

借:工程施工—合同成本

应交税费—应交增值税(进项税额)

贷:银行存款

2、发生的材料费用

借:管理费用/原材料

应交税费—应交增值税(进项税额)

贷:银行存款

3、支付人工费

借:工程施工—人工费

贷:库存现金(或应付职工薪酬等)

4、发生的机械费用

借:工程施工—机械使用费

应交税费—应交增值税(进项税额)(指的租赁)

贷:银行存款(或累计折旧等)

5、发生的其他直接费

借:工程施工—其他直接费

贷:银行存款(或库存现金等)

6、月末确认收入和成本

借:主营业务成本(按当期确认的合同成本)

工程施工—合同毛利 (倒挤)

贷:主营业务收入(按当期确认的工程结算收入)

上海工商

上海工商