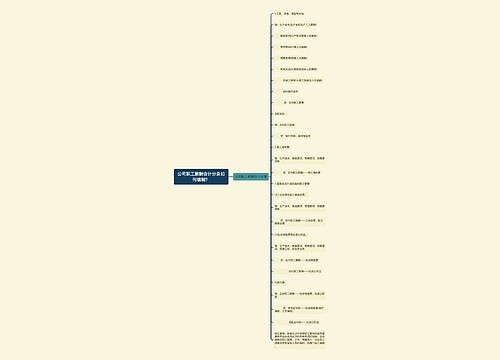

公司奖金会计分录如何编制?思维导图

每家公司都会建立奖惩机制,惩罚不良行为,奖励良好行为。给表现良好的员工发放奖金时,会计人员该如何做账?

树图思维导图提供 公司奖金会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 公司奖金会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:76dfe662a3e95847b8df1611760630d3

思维导图大纲

公司奖金会计分录如何编制?思维导图模板大纲

公司奖励员工会计分录

首先,奖励员工是属于奖金类的,应当计入应付职工薪酬。具体会计分录如下所示:

借:管理费用(或销售费用、生产成本、制造费用等科目)-奖金

贷:应付职工薪酬

借:应付职工薪酬

贷:库存现金

企业奖励员工实物是否需要缴纳个税?

根据《中华人民共和国个人所得税法实施条例》相关规定:"税法第二条所说的各项个人所得的范围:(一)工资、薪金所得,是指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。"第十条规定:"个人所得的形式,包括现金、实物、有价证券和其他形式的经济利益。所得为实物的,应当按照取得的凭证上所注明的价格计算应纳税所得额;无凭证的实物或者凭证上所注明的价格明显偏低的,参照市场价格核定应纳税所得额。所得为有价证券的,根据票面价格和市场价格核定应纳税所得额。所得为其他形式的经济利益的,参照市场价格核定应纳税所得额。"根据上述规定,企业以实物奖励员工,应按以上原则确定应纳税所得额,并入当期工资、薪金收入,计征个人所得税。

公司买车奖励给员工如何做账务处理?

1、购车时

借:库存商品

贷:现金或者银行存款

应交税费-应交增值税(进项税额)

2、计提奖励费用时

借:管理费用或制造费用或生产成本

贷:应付职工薪酬

3、交给员工车辆时

借:应付职工薪酬

贷:库存商品

应交税费-应交增值税(进项税额转出)

相关思维导图模板

树图思维导图提供 公司职工薪酬会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 公司职工薪酬会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8deec50dc6ea6826feacc40c6d93f303

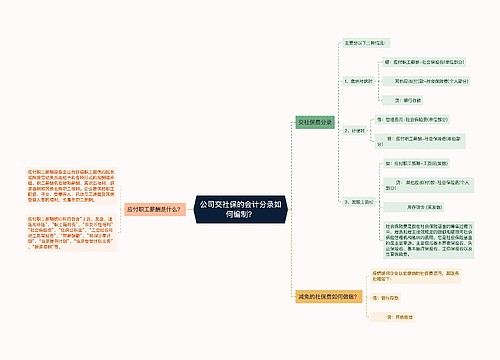

树图思维导图提供 公司交社保的会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 公司交社保的会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8a6f86ce95ed687e9c3d88ecfb887167

上海工商

上海工商