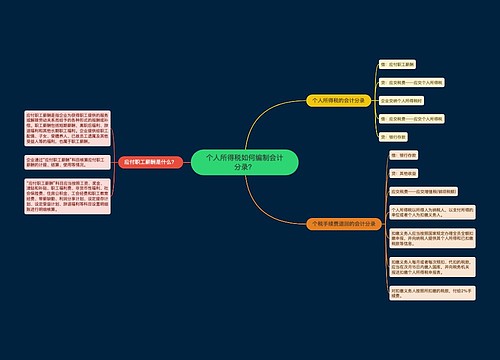

企业缴纳个人所得税如何编制会计分录?思维导图

企业职工工资达到5000元以上,应按现行税法规定及时缴纳个税。缴纳个税时,会计人员应怎么编制会计分录?

树图思维导图提供 企业缴纳个人所得税如何编制会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业缴纳个人所得税如何编制会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0d2c82bc8e16f50aa6077788b927e693

思维导图大纲

企业缴纳个人所得税如何编制会计分录?思维导图模板大纲

企业缴纳个税分录

计算应交时:

借:应付职工薪酬等科目

贷:应交税费——应交个人所得税

实际上交时

借:应交税费——应交个人所得税

贷:银行存款

个人所得税是什么?

个税定义:

个人所得税是调整征税机关与自然人(居民、非居民人)之间在个人所得税的征纳与管理过程中所发生的社会关系的法律规范的总称。

个税纳税义务人:

个人所得税的纳税义务人,既包括居民纳税义务人,也包括非居民纳税义务人。居民纳税义务人负有完全纳税的义务,必须就其来源于中国境内、境外的全部所得缴纳个人所得税;而非居民纳税义务人仅就其来源于中国境内的所得,缴纳个人所得税。

个税征税项目有哪些?

1、工资、薪金所得

工资、薪金所得,是指个人因任职或受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或受雇有关的其他所得。这就是说,个人取得的所得,只要是与任职、受雇有关,不管其单位的资金开支渠道或以现金、实物、有价证券等形式支付的,都是工资、薪金所得项目的课税对象。

2、个体工商户的生产、经营所得

经工商行政管理部门批准开业并领取营业执照的城乡个体工商户,从事工业、手工业、建筑业、交通运输业、商业、饮食业、服务业、修理业及其他行业的生产、经营取得的所得。

3、对企事业单位的承包经营、承租经营所得

对企事业单位的承包经营、承租经营所得,是指个人承包经营、承租经营以及转包、转租取得的所得,包括个人按月或者按次取得的工资、薪金性质的所得。

4、稿酬所得

稿酬所得,是指个人因其作品以图书、报纸形式出版、发表而取得的所得。这里所说的“作品”,是指包括中外文字、图片、乐谱等能以图书、报刊方式出版、发表的作品;“个人作品”,包括本人的著作、翻译的作品等。个人取得遗作稿酬,应按稿酬所得项目计税。

5、特许权使用费所得

特许权使用费所得,是指个人提供专利权、著作权、商标权、非专利技术以及其他特许权的使用权取得的所得。提供著作权的使用权取得的所得,不包括稿酬所得。作者将自己文字作品手稿原件或复印件公开拍卖(竞价)取得的所得,应按特许权使用费所得项目计税。

6、利息、股息、红利所得

利息、股息、红利所得,是指个人拥有债权、股权而取得的利息、股息、红利所得。利息是指个人的存款利息(国家宣布2008年10月8日次日开始取消利息税)、货款利息和购买各种债券的利息。

股息,也称股利,是指股票持有人根据股份制公司章程规定,凭股票定期从股份公司取得的投资利益。红利,也称公司(企业)分红,是指股份公司或企业根据应分配的利润按股份分配超过股息部分的利润。股份制企业以股票形式向股东个人支付股息、红利即派发红股,应以派发的股票面额为收入额计税。

7、财产租赁所得

财产租赁所得,是指个人出租建筑物,土地使用权、机器设备车船以及其他财产取得的所得。财产包括动产和不动产。

8、财产转让所得

财产转让所得,是指个人转让有价证券、股权、建筑物、土地使用权、机器设备、车船以及其他自有财产给他人或单位而取得的所得,包括转让不动产和动产而取得的所得。对个人股票买卖取得的所得暂不征税。

相关思维导图模板

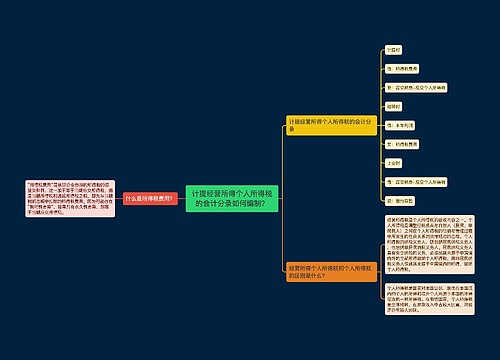

树图思维导图提供 个人所得税如何编制会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 个人所得税如何编制会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3df7d0243a2942938736917a64587507

树图思维导图提供 计提经营所得个人所得税的会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 计提经营所得个人所得税的会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:72968b8324b5b40b26617d4d53605e59

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商