劳务费如何写会计分录?思维导图

在日常生活中,除了公司企业里的有着雇佣关系的集体员工外,还有一些是个人独立从事非雇佣的员工,一般计入劳务费用中,关于企业的劳务费,相应的会计分录怎么做?

树图思维导图提供 劳务费如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 劳务费如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:94fd05ebcf62bc1c5dd527dbe15090ca

思维导图大纲

劳务费如何写会计分录?思维导图模板大纲

劳务费的会计分录

关于劳务费的会计分录,有以下几种情况:

1、收到劳务费,开具发票

借:银行存款

贷:主营业务收入

2、支付本企业人员工资和费用

借:管理费用—工资/办公费等

贷:应付职工薪酬—工资或库存现金/银行存款

期末结转,

借:本年利润

贷:主营业务成本

管理费用

税金及附加

借:主营业务收入

贷:本年利润

3、计提劳务派遣人员工资及企业承担的社保、住房公积金

借:主营业务成本

贷:应付职工薪酬—工资

其他应付款—养老保险等

其他应付款—住房公积金

4、支付派遣人员的工资

借:应付职工薪酬—工资

贷:库存现金

其他应付款—养老保险等

其他应付款—住房公积金

应交税费—个人所得税

什么是劳务费?

劳务费是指个人所得税中的劳务报酬是指个人独立从事各种非雇佣的各种劳务所取所得的,它与工资薪金所得的区别在于劳务报酬是独立个人从事自由职业取得的所得,而工资薪金所得属于非独立个人劳务活动。

主营业务成本是什么?

主营业务成本是指企业销售商品、提供劳务等经营性活动所发生的成本。企业一般在确认销售商品、提供劳务等主营业务收入时,或在月末,将已销售商品、已提供劳务的成本转入主营业务成本。

本年利润是什么?

本年利润是指企业某个会计年度净利润(或净亏损),它是由企业利润组成内容计算确定的,是企业从公历年1月份至12月份逐步累计而形成的一个动态指标。

相关思维导图模板

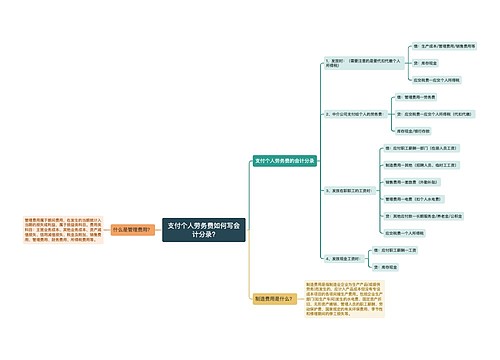

树图思维导图提供 支付个人劳务费如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 支付个人劳务费如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3357b488d2e15393944d0f5559ad617b

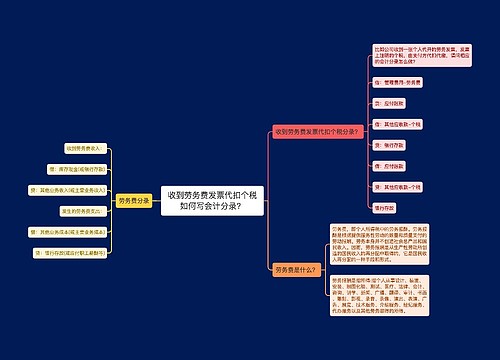

树图思维导图提供 收到劳务费发票代扣个税如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 收到劳务费发票代扣个税如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1ab345a79de3bf91607f9dc05f1efb21

上海工商

上海工商