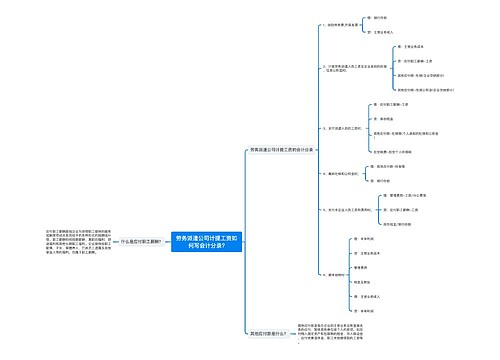

支付劳务派遣费如何写会计分录?思维导图

劳务派遣是一种新的用工形式,企业可以通过劳务公司派遣人员到企业上班,能够减少企业的工作成本,支付劳务派遣费用时,应如何做会计分录?

树图思维导图提供 支付劳务派遣费如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 支付劳务派遣费如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e8fb84cbe07d5e27ffe72fabf4392965

思维导图大纲

支付劳务派遣费如何写会计分录?思维导图模板大纲

支付劳务派遣费的会计分录

1、收到劳务费,并开具发票时:

借:银行存款

贷:主营业务收入

2、计提劳务派遣人员的工资、以及企业承担的社保、住房公积金时:

借:主营业务成本

贷:应付职工薪酬—工资

其他应付款—社保(企业交纳部分)

其他应付款—住房公积金(企业交纳部分)

3、支付派遣人员的工资时:

借:应付职工薪酬—工资

贷:库存现金

其他应付款—社保等(个人承担的社保和公积金)

应交税费—个人所得税(可以扣减5000和个人社保)

4、缴纳社保和公积金时:

借:其他应付款—社保

贷:银行存款

5、计提附加税费(按差额计提,即劳务收入减去支付的劳务成本和社保)

借:税金及附加

贷:应交税费—城建税

应交税费—教育费附加

什么是主营业务成本?

主营业务成本是企业销售商品、提供劳务等经常性活动所发生的成本。企业一般在确认销售商品、提供劳务等主营业务收入时,或在月末,将已销售商品、已提供劳务的成本转入主营业务成本。主营业务成本按主营业务的种类进行明细核算,期末,将主营业务成本的余额转入“本年利润”科目,结转后本科目无余额。

什么是应付职工薪酬?

应付职工薪酬是指企业为获得职工提供的服务或解除劳动关系而给予的各种形式的报酬或补偿。职工薪酬包括短期薪酬、离职后福利、辞退福利和其他长期职工福利。企业提供给职工配偶、子女、受赡养人、已故员工遗属及其他受益人等的福利,也属于职工薪酬。

其他应付款是什么?

其他应付款是指企业在商品交易业务以外发生的应付和暂收款项,具体包括应付经营租入固定资产和包装物租金;职工未按期领取的工资;存入保证金(如收入包装物押金等)等方面的内容。

相关思维导图模板

树图思维导图提供 劳务派遣如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 劳务派遣如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f0555cd7a694d43e14918e2db2edc48a

树图思维导图提供 劳务派遣公司计提工资如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 劳务派遣公司计提工资如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:256826b33930426f6725bd7ad9871280

上海工商

上海工商