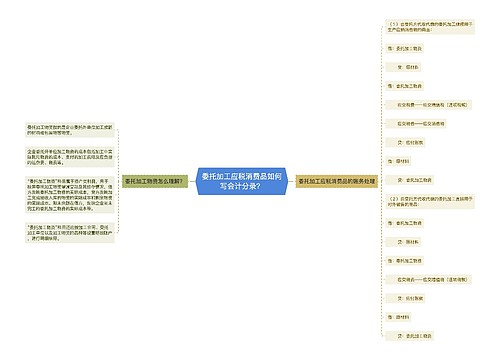

企业委托加工应税消费品如何写会计分录?思维导图

委托加工物资是指企业委托外单位加工成新的材料或包装物、低值易耗品等物资。当企业收到委托加工应税消费品时,相关的会计分录怎么写?

树图思维导图提供 企业委托加工应税消费品如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业委托加工应税消费品如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:12c8ddecd05dc46226905355c5211d85

思维导图大纲

企业委托加工应税消费品如何写会计分录?思维导图模板大纲

委托加工应税消费品的会计分录

(1)由受托方代收代缴的委托加工继续用于生产应纳消费税的商品负担的消费税,记入“应交税费——应交消费税”借方。会计分录如下:

借:委托加工物资

贷:原材料

借:委托加工物资

应交税费——应交增值税(进项税额)

应交税费——应交消费税

贷:应付账款

借:原材料

贷:委托加工物资

(2)由受托方代收代缴的委托加工直接用于对外销售的商品负担的消费税,计入委托加工物资的成本。会计分录如下:

借:委托加工物资

贷:原材料

借:委托加工物资

应交税费——应交增值税(进项税额)

贷:应付账款

借:原材料

贷:委托加工物资

什么是委托加工物资?

委托加工物资是指企业委托外单位加工成新的材料或包装物、低值易耗品等物资。企业委托外单位加工物资的成本包括加工中实际耗用物资的成本、支付的加工费用及应负担的运杂费、支付的税费等。

原材料是什么?

原材料是指企业在生产过程中经过加工改变其形态或性质并构成产品主要实体的各种原料、主要材料和外购半成品,以及不构成产品实体但有助于产品形成的辅助材料。原材料具体包括原料及主要材料、辅助材料、外购半成品(外购件)、修理用备件(备品备件)、包装材料、燃料等。

应付账款是什么?

应付账款是指企业因购买材料、商品或接受劳务供应等经营活动应支付的款项。应付账款,一般应在与所购买物资所有权相关的主要风险和报酬已经转移,或者所购买的劳务已经接受时确认。

相关思维导图模板

树图思维导图提供 委托加工应税消费品如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 委托加工应税消费品如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:31779d41516632f58f35c47e41c4f9b7

树图思维导图提供 计提并缴纳消费税如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 计提并缴纳消费税如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:451db95651067b2ee8122daa5d2ba0d2

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商