报废固定资产如何写会计分录?思维导图

固定资产达到无法使用状态时,就需要对其进行报废处理,一般可以通过固定资产清理等科目核算,具体的会计分录怎么写?

树图思维导图提供 报废固定资产如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 报废固定资产如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:073b4dc8aa9b15cc77aa584a33945dd9

思维导图大纲

报废固定资产如何写会计分录?思维导图模板大纲

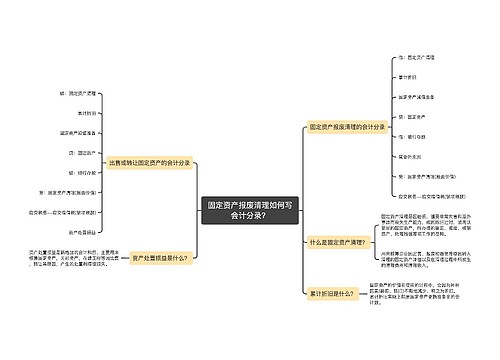

报废固定资产的会计分录

借:固定资产清理

累计折旧

贷:固定资产

借:银行存款

贷:固定资产清理

借:营业外支出

贷:固定资产清理

什么是固定资产?

固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,价值达到一定标准的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。

什么是固定资产清理?

固定资产清理是对因磨损、特大灾害、事故等原因丧失生产能力的固定资产,或者因报废需要淘汰的固定资产进行鉴定、报废、验资、处置残值等工作的总称。经技术鉴定和经济评价,确认该固定资产报废后转入清算,即该固定资产退出企业生产经营过程,原固定资产投资相应减少。因此,在会计核算中,资产的原价和折旧应当核销,固定基金应当同时冲减。为保证固定资产的简单再生产,其已提折旧应等于应提折旧额。

营业外支出是什么?

营业外支出是指除主营业务成本和其他业务支出等以外的各项非营业性支出。如罚款支出,捐赠支出,非常损失等。为此,要设置“营业外支出”账户对这部分内容进行核算。企业发生各项营业外支出时,记入这个账户的借方;期末结转损益时,从贷方转入“本年利润”账户的借方,结转后该账户无余额。

相关思维导图模板

树图思维导图提供 固定资产报废毁损如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 固定资产报废毁损如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6f822ca646ba2cc16b87c7a73e06a493

树图思维导图提供 固定资产报废清理如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 固定资产报废清理如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bdf88dd75d675e67a0a9b66d63f0d20a

上海工商

上海工商