坏账准备的会计分录如何做?思维导图

坏账准备是指企业应收款项无法收回时,会计人员所计提的。是备抵账户,一般计入信用减值损失科目核算,相应的会计分录该怎么做?

树图思维导图提供 坏账准备的会计分录如何做? 在线思维导图免费制作,点击“编辑”按钮,可对 坏账准备的会计分录如何做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:077f02b68fd8f474a3088a45738148b3

思维导图大纲

坏账准备的会计分录如何做?思维导图模板大纲

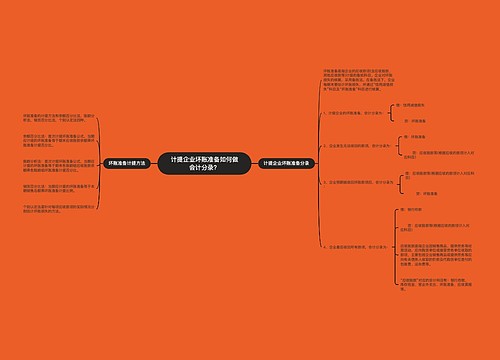

坏账准备会计分录

计提坏账准备,会计分录如下:

借:信用减值损失

贷:坏账准备

冲减多计提的坏账准备时的会计分录:

借:坏账准备

贷:信用减值损失

实际发生坏账损失时的会计分录:

借:坏账准备

贷:应收账款

已确认并转销的应收款又重新收回,会计分录如下:

借:应收账款

贷:坏账准备

同时,

借:银行存款

贷:应收账款

应收账款科目借方登记应收账款的增加额,贷方登记应收账款的收回及确认的坏账损失(即减少额);期末余额在借方,表示企业尚未收回的应收账款;如果余额在贷方,表示企业预收的款项。

信用减值损失是什么?

信用减值损失是指因应收账款的账面价值高于其可收回金额而造成的损失,其对应科目是坏账准备。信用减值损失是损益类科目,该科目增加记借方,减少记贷方。

坏账准备是什么?

坏账准备是应收账款的备抵账户。是企业无法收回或收回的可能性极小的应收账款。

借贷方向:其贷方登记企业按规定所提取的坏账准备金,以及重新收回的以前年度发生的坏账损失;借方登记已确认坏账损失的冲销数;余额在贷方,表示已提取但尚未冲销的坏账准备金。

计提方法:企业坏账损失的核算应采用备抵法,计提坏账准备的方法由企业自行确定。

相关思维导图模板

树图思维导图提供 坏账准备计提递延所得税资产如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 坏账准备计提递延所得税资产如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d774299a40c6b4173060faa04a74cec0

树图思维导图提供 计提企业坏账准备如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 计提企业坏账准备如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:383a6a5f4ea4e19bf0e47f107822f1e8

上海工商

上海工商