收回已确认的坏账损失如何做会计分录?思维导图

对于企业未收回的应收账款,经批准列入损失的部分,称为坏账损失。收回已确认的坏账损失时,怎么做会计分录?

树图思维导图提供 收回已确认的坏账损失如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 收回已确认的坏账损失如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e5ed89f93bbeb259cec113cd550fc966

思维导图大纲

收回已确认的坏账损失如何做会计分录?思维导图模板大纲

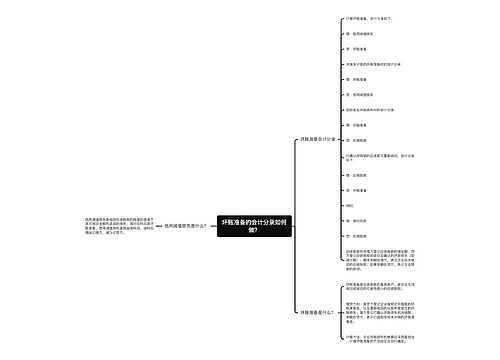

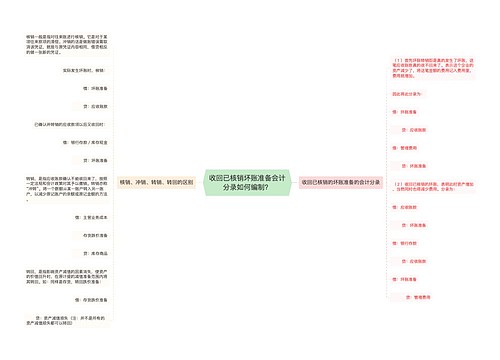

收回已确认的坏账损失分录

1、计提坏账时:

借:资产减值损失

贷:坏账准备

2、发生坏账损失时:

借:坏账准备

贷:应收账款

3、收回已冲销的应收账款时:

借:应收账款

贷:坏账准备

借:银行存款

贷:应收账款

应收账款核算内容主要包括:应收账款、应收票据、预付款项、应收股利、应收利息、应收补贴款、其他应收款等。特指企业在经营过程中形成的各种债权。

资产减值损失是指因资产的账面价值高于其可收回金额而造成的损失。新会计准则规定资产减值范围主要是固定资产、无形资产以及除特别规定外的其他资产减值的处理。

企业根据资产减值等准则确定资产发生的减值的,按应减记的金额,借记本科目,贷记“坏账准备”、“存货跌价准备”、“长期股权投资减值准备”、“持有至到期投资减值准备”、“固定资产减值准备”、“在建工程——减值准备”、“工程物资——减值准备”、“生产性生物资产——减值准备”、“无形资产减值准备”、“商誉——减值准备”、“贷款损失准备”、“抵债资产——跌价准备”、“损余物资——跌价准备”等科目。

相关思维导图模板

树图思维导图提供 坏账准备的会计分录如何做? 在线思维导图免费制作,点击“编辑”按钮,可对 坏账准备的会计分录如何做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:077f02b68fd8f474a3088a45738148b3

树图思维导图提供 收回已核销坏账准备会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 收回已核销坏账准备会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f8b616fce18bb8a70e7ecfb878e8c8da

上海工商

上海工商