公司发生坏账时如何做会计分录?思维导图

企业发生的坏账一般是无法收回的应收款项。发生坏账时,应设置坏账准备科目核算,相应的会计分录是什么?

树图思维导图提供 公司发生坏账时如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 公司发生坏账时如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0f033ac64d89bc4044004369cc2937ae

思维导图大纲

公司发生坏账时如何做会计分录?思维导图模板大纲

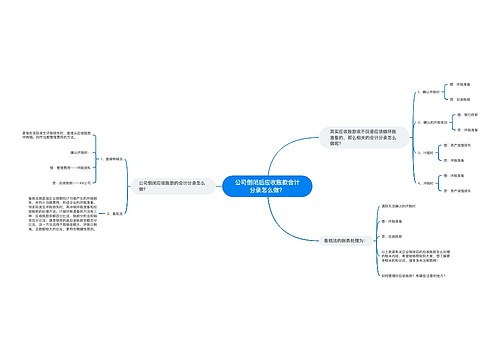

发生坏账的会计分录

发生坏账时:

借:坏账准备

贷:应收账款(其他应收款)

重新收回时:

借:应收账款(其他应收款)

贷:坏账准备

借:银行存款

贷:应收账款(其他应收款)

坏账是指企业没办法收回,或者收回可能性极小的应收款项。一般认为有确凿证据或明显迹象表明已无法收回的应收账款即为坏账。

冲减坏账准备分录处理

计提坏账准备的账务处理:

借:信用减值损失

贷:坏账准备

当期应计提的坏账准备=当期按应收款项计算应提坏账准备金额—(或+)“坏账准备”科目的贷方(或借方)余额。

冲减坏账准备做之前计提的相反分录:

借:坏账准备

贷:信用减值损失

坏账准备属于资产备抵科目,为资产备抵账户。企业对坏账损失的核算,采用备抵法。在备抵法下,企业每期末要估计坏账损失,设置“坏账准备”账户。备抵法是指采用一定的方法按期(至少每年末)估计坏账损失,提取坏账准备并转作当期费用等。

相关思维导图模板

树图思维导图提供 公司倒闭后应收账款会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 公司倒闭后应收账款会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6994a0eeb8bc456063712c1ba7ec327d

树图思维导图提供 企业内部的往来款怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业内部的往来款怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3a2bdbb5f323a6a1aadcd5d023bee4a3

上海工商

上海工商