制造费用结转会计分录怎么写?思维导图

制造费用是企业为生产产品或提供劳务而发生的各项间接费用,对制造费用进行结转处理时,应计入制造费用、生产成本科目核算,有关会计分录怎么做?

树图思维导图提供 制造费用结转会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 制造费用结转会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:850e375e4d836c080f685cb872af40f4

思维导图大纲

制造费用结转会计分录怎么写?思维导图模板大纲

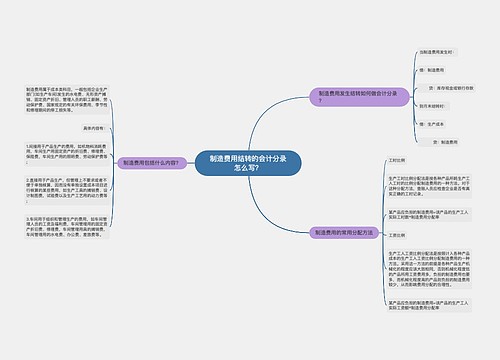

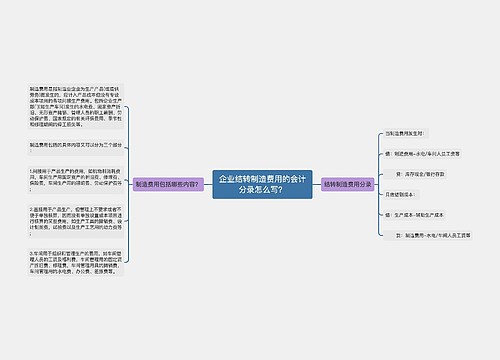

结转制造费用分录

当制造费用发生时:

借:制造费用

贷:银行存款

月底结到成本:

借:生产成本

贷:制造费用

计入制造费用的包括哪些?

计入制造费用的有车间管理人员工资、生产工人的劳动保护费、季节性修理期间的停工损失、生产设备计提的折旧等。

制造费用是指企业为生产产品和提供劳务而发生的各项间接费用,包括企业生产部门(如生产车间)发生的水电费、固定资产折旧、无形资产摊销、管理人员的职工薪酬、劳动保护费、国家规定的有关环保费用、季节性和修理期间的停工损失等。

企业应设置“制造费用”账户进行总分类核算。该账户应按不同的生产单位设立明细账,账内按照费用项目设立专栏或专户,分别反映生产单位各项制造费用的发生情况。

“制造费用”账户属于成本费用类账户,借方登记归集发生的制造费用,贷方反映制造费用的分配,月末无余额。

制造费用分配率如何计算?

制造费用分配率指的是分配制造费用的时候所采用的比率,也就是制造费用总额与各种产品生产工人工资的百分比。会计年度终了,企业要根据制造费用的实际发生额分配到产品成本上去,需要按照一定的分配标准来确定分配率。

制造费用分配率=制造费用总额/各产品分配标准之和

分配标准:生产工时总数或生产工人定额工时总数、生产工人工资总和、机器工时总数、产品计划产量的定额工时总数

某产品应分配的制造费用=该种产品分配标准×分配率

相关思维导图模板

树图思维导图提供 制造费用结转的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 制造费用结转的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0b265fb1d0608715ca191ec634329dba

树图思维导图提供 企业结转制造费用的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 企业结转制造费用的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f71a5593ca7004fe8aa509cda19b8db5

上海工商

上海工商