以前年度损益调整怎么写会计分录?思维导图

以前年度损益调整是对以前年度财务报表中的重大错误的更正。这种错误包括计算错误、会计分录差错以及漏记事项。发生调整以前年度损益的业务时,其会计分录该怎么做?

树图思维导图提供 以前年度损益调整怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 以前年度损益调整怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:32142cc1b024ab35e31df0514148544a

思维导图大纲

以前年度损益调整怎么写会计分录?思维导图模板大纲

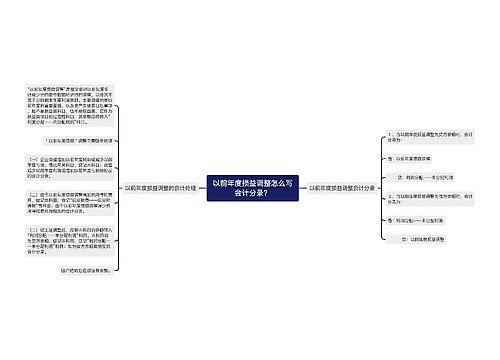

以前年度损益调整的会计处理

1.当以前年度损益调整为贷方余额时,会计分录为:

借:以前年度损益调整

贷:利润分配——未分配利润

2.当以前年度损益调整为借方余额时,会计分录为:

借:利润分配——未分配利润

贷:以前年度损益调整

3.以前年度损益调整增加而影响的所得税费用:

借:以前年度损益调整

贷:应交税费——应交所得税

4.以前年度损益调整减少而影响的所得税费用:

借:应交税费——应交所得税

贷:以前年度损益调整

案例:接下来我们通过一道案例题来巩固对以前年度损益调整知识点的理解。

2019年8月,税务部门在对某工业企业进行纳税评估时发现,该企业2019年度多提固定资产折旧80万元(为便于计算,数据已作简化处理,下同),因此要求企业作纳税调整,补交所得税20万元(该企业所得税税率25%,无其他调整事项,无可弥补亏损,未享受企业所得税优惠政策)。

当时的会计处理:

借:所得税费用 20

贷:应交税费——应交所得税 20

借:应交税费——应交所得税 20

贷:银行存款 20

借:本年利润 20

贷:所得税费用 20

借:利润分配--未分配利润 20

贷:本年利润 20

会出现的问题:

①未对多计提的固定资产折旧进行账务处理,致使时间性的差异变为永久性差异,给企业造成了损失。

②所得税不应冲减本年利润,致使2016年利润总额减少。

③上年未分配利润的调增数应等于多计提折旧80-补交的所得税额20=60万元,处理结果有误。

正确的处理:

借:累计折旧 800000

贷:以前年度损益调整 800000

借:以前年度损益调整 200000

贷:应交税费——应交所得税 200000

借:应交税费——应交所得税 200000

贷:银行存款 200000

借:以前年度损益调整 600000

贷:利润分配--未分配利润 600000

相关思维导图模板

树图思维导图提供 以前年度损益调整怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 以前年度损益调整怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:83697a9b77a660bcdb18f0db6254efd8

树图思维导图提供 以前年度损益调整的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 以前年度损益调整的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:114775fb49a9589bf8502b411e54982d

上海工商

上海工商