企业购入商品会计分录怎么写?思维导图

在我们日常生活中,买卖水果、买卖蔬菜等交易业务总会发生在我们周围,对于企业而言,也需要及时购进一些商品以维持经营,企业购入商品时,应如何做会计分录?

树图思维导图提供 企业购入商品会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 企业购入商品会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c3f9058648a6562ff0d5d6c0ab4d89ae

思维导图大纲

企业购入商品会计分录怎么写?思维导图模板大纲

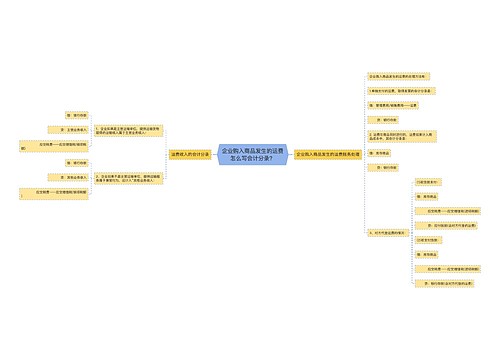

购入商品会计分录怎么做?

借:库存商品

应交税费--应交增值税(进项税额)

贷:银行存款/库存现金

借:库存商品

贷:银行存款

关健是看所购商品的用途才能确定作相应的会计分录进行入账处理:

如果是原材料

情况一:采用计划成本

借:材料采购

应交税费--增值税(进项税额)

贷:应付账款

材料入库

借:原材料(实际成本)

贷:材料采购(计划成本)

注:差异可在借方也可以在贷方,差异通过“材料成本差异“科目核算。

情况二,实际成本计量

1.材料已入库

借:原材料

应交税费--增值税(进项税额)

贷:应付账款等

2.材料未入库

借:在途物资

应交税费--增值税(进项税额)

贷:应付账款等

材料入库时:

借:原材料

贷:在途物资

均为实际成本

如果购买的直接是商品

借:库存商品

应交税费--增值税(进项税额)

贷:应付账款等

出售商品会计分录怎么写?

出售商品的分录

借:银行存款/应收账款

贷:主营业务收入

应交税费——应交增值税(销项税额)

同时结转销售成本

借:主营业务成本

贷:库存商品

收入是指企业在日常活动中所形成的、会导致所有者权益增加的、非所有者投入资本的经济利益的总流入,包括销售商品收入、劳务收入、让渡资产使用权收入、利息收入、租金收入、股利收入等,但不包括为第三方或客户代收的款项。

收入按企业经营业务的主次不同,分为主营业务收入和其他业务收入。主营业务收入是指企业为完成其经营目标所从事的经常性活动所实现的收人。其他业务收入是指企业为完成其经营目标所从事的与经常性活动相关的活动实现的收入。

相关思维导图模板

树图思维导图提供 企业购入商品发生的运费怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业购入商品发生的运费怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2671069a4d33b3975af2ff025da69203

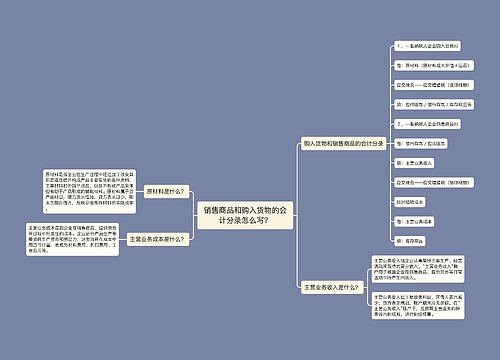

树图思维导图提供 销售商品和购入货物的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 销售商品和购入货物的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:168af91019294c637dfa7b0e55ee3126

上海工商

上海工商