销售商品和购入货物的会计分录怎么写?思维导图

对于一般企业来说,购入货物和销售商品是常见的经济业务,一般通过“原材料”、“主营业务收入”等科目核算,具体的会计分录怎么编制?

树图思维导图提供 销售商品和购入货物的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 销售商品和购入货物的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:168af91019294c637dfa7b0e55ee3126

思维导图大纲

销售商品和购入货物的会计分录怎么写?思维导图模板大纲

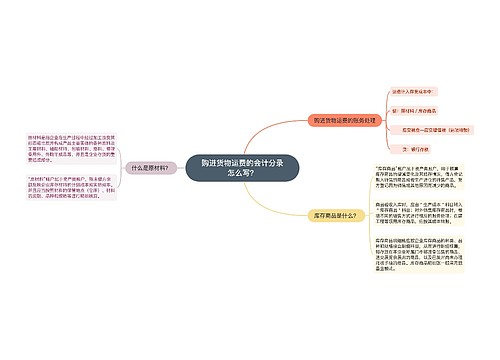

购入货物和销售商品的会计分录

1、一般纳税人企业购入货物时

借:原材料(原材料成本价值+运费)

应交税费——应交增值税(进项税额)

贷:应付账款/银行存款/库存现金等

2、一般纳税人企业销售商品时

借:银行存款/应收账款

贷:主营业务收入

应交税费——应交增值税(销项税额)

同时结转成本

借:主营业务成本

贷:库存商品

原材料是什么?

原材料是指企业在生产过程中经过加工改变其形态或性质并构成产品主要实体的各种原料、主要材料和外购半成品,以及不构成产品实体但有助于产品形成的辅助材料。原材料属于资产类科目,借方表示增加,贷方表示减少,期末余额在借方,反映企业库存材料的实际成本。

主营业务收入是什么?

主营业务收入指企业从事某种主要生产、经营活动所取得的营业收入。“主营业务收入”账户用于核算企业在销售商品、提供劳务等日常活动中所产生的收入。

主营业务收入属于损益类科目,其借方表示减少,贷方表示增加,账户期末应无余额。在“主营业务收入”账户下,应按照主营业务的种类设置明细账,进行明细核算。

主营业务成本是什么?

主营业务成本是指企业在销售商品、提供劳务等过程中所发生的成本。企业进行产品生产需要消耗生产资料和劳动力,这些消耗在成本中用货币计量,表现为材料费用、折旧费用、工资费用等。

相关思维导图模板

树图思维导图提供 购进货物运费的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 购进货物运费的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bea617a475c885425638c0c33b9ab149

树图思维导图提供 外购商品赠送视同销售的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 外购商品赠送视同销售的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3bf594160f69ab2b1840baaff7f803f9

上海工商

上海工商