制造费用结转生产成本如何做会计分录?思维导图

企业为生产产品和提供劳务而发生的各项间接费用,称为制造费用,对于制造费用结转生产成本的业务,应设置生产成本等科目核算,相关会计分录怎么做?

树图思维导图提供 制造费用结转生产成本如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 制造费用结转生产成本如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c239c7890427d0f1645c316e1953b2ed

思维导图大纲

制造费用结转生产成本如何做会计分录?思维导图模板大纲

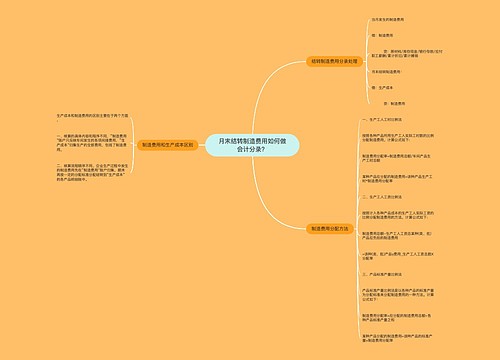

制造费用结转生产成本相关分录

1、直接材料

借:生产成本——直接材料

制造费用

管理费用

销售费用

贷:原材料——某材料

2、直接人工

借:生产成本——直接人工

制造费用

管理费用

销售费用

贷:应付职工薪酬

3、制造费用结转

借:生产成本——制造费用

贷:制造费用

4、结转生产成本

借:库存商品-某产品

贷:生产成本-直接材料

生产成本-直接人工

生产成本-制造费用

生产成本是什么?

生产成本又称制造成本,是指生产活动的成本,即企业生产产品所发生的成本。生产成本是生产过程中各种资源利用的货币表现,是衡量企业技术水平和管理水平的重要指标。包括直接材料成本、直接工资、其他直接成本和分销转移的间接成本;贷方将产成品的制造成本登记到存货账户。期末借方余额是指生产过程中未完工产品的成本,以及当期期末在产品的成本。应根据产品品种设置账户明细账。

制造费用是什么?

制造费用指企业为生产产品和提供劳务而发生的各项间接费用,包括企业生产部门(如生产车间)发生的水电费、固定资产折旧、无形资产摊销、管理人员的职工薪酬、劳动保护费、国家规定的有关环保费用、季节性和修理期间的停工损失等。

相关思维导图模板

树图思维导图提供 月末结转制造费用如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 月末结转制造费用如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f8a9623e7f5a2c27bf5b9e210522c176

树图思维导图提供 结转完工产品成本会计分录如何做? 在线思维导图免费制作,点击“编辑”按钮,可对 结转完工产品成本会计分录如何做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b0e4fc14a2d9279485f172b0a7eeb81b

上海工商

上海工商