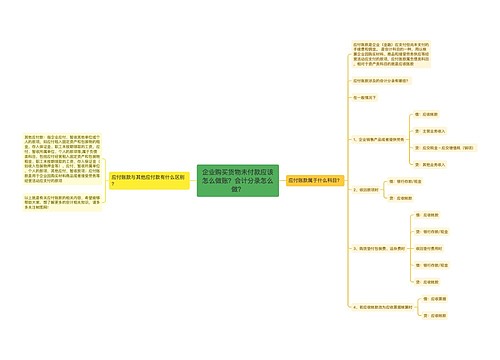

应付未付款项会计分录怎么做?思维导图

企业在经营过程中,购买商品时需要支付相应的款项,有时会遇到应付但未付款项的情况,具体的账务处理怎么做?

树图思维导图提供 应付未付款项会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 应付未付款项会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fa674c91d4f9855af97ccc5620159dde

思维导图大纲

应付未付款项会计分录怎么做?思维导图模板大纲

应付未付款项的会计分录

1、增加应付未付款项时:

借:原材料等

贷:应付账款

2、归还时的具体会计分录如下:

借:应付账款

贷:库存现金/银行存款

收到发票未付款相关会计分录

1、购买商品时,已付款但还未收到发票时,可以先计入“预付账款”会计科目,相关的具体会计分录如下:

借:预付账款

贷:银行存款/库存现金

2、收到发票后,

借:原材料等

应交税费——应交增值税(进项税额)

贷:预付账款

3、收到发票未付款,也未收到货,暂时不需要做账处理,可以等货到时再进行入账处理,到货时做会计分录:

借:原材料/库存商品

应交税费——应交增值税(进项税额)

贷:应付账款

付款时,

借:应付账款

贷:银行存款/库存现金

什么是应付账款?

应付账款通常是指因购买材料、商品或接受劳务供应等而发生的债务,这是买卖双方在购销活动中由于取得物资与支付货款在时间上不一致而产生的负债。

预付账款是什么?

预付账款是指企业按照购货合同的规定,预先以货币资金或货币等价物支付供应单位的款项。

相关思维导图模板

树图思维导图提供 企业购买货物未付款应该怎么做账?会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 企业购买货物未付款应该怎么做账?会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:dcccfe02b880e1fa9e4f1ddc49cff93a

树图思维导图提供 买东西未付款的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 买东西未付款的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e8fea38f3db1587c0e3c39f1bd9fea84

上海工商

上海工商