调整以前年度收入如何写会计分录?思维导图

企业在日常经营过程中,有时会遇到需要调整以前年度收入的情况,一般通过以前年度损益调整科目处理,具体的会计分录是什么?

树图思维导图提供 调整以前年度收入如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 调整以前年度收入如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f72a60e9d4dc5304e44e5e6c88477e3d

思维导图大纲

调整以前年度收入如何写会计分录?思维导图模板大纲

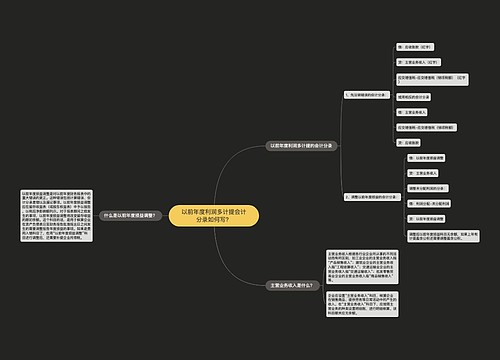

调整以前年度收入的会计分录

先注销错误的分录:

做相反的会计分录:

借:预收账款

主营业务收入

银行存款

贷:预收账款

应收账款

做一笔正确的会计分录:

借:预收账款

应收账款

贷:预收账款

主营业务收入

银行存款

调整以前年度损益调整:

借:以前年度损益调整

贷:主营业务收入

结转以前年度损益调整:

借:利润分配-未分配利润

贷:以前年度损益调整

如果有计提盈余公积还需要冲盈余公积,结转后以前年度损益调为0,以前年度的主营业收入也为0(以前年度的不能影响到今年利润)。

什么是以前年度损益调整?

以前年度损益调整是对以前年度财务报表中的重大错误的更正。这种错误包括计算错误、会计分录差错以及漏记事项。以前年度损益调整应在留存收益表(或股东权益表)中予以报告,以税后净影响额列示。对于报表期间之前发生的事项,以前年度损益调整将改变留存收益的期初余额。

什么是预收账款?

预收账款是指企业向购货方预收的购货订金或部分货款。预收账款是以买卖双方协议或合同为依据,由购货方预先支付一部分(或全部)货款给供应方而发生的一项负债,这项负债要用以后的商品或劳务来偿付。

利润分配是什么?

利润分配是企业在一定时期(通常为年度)内对所实现的利润总额以及从联营单位分得的利润,按规定在国家与企业、企业与企业之间的分配。

盈余公积是什么?

盈余公积是指企业从税后利润中提取形成的、存留于企业内部、具有特定用途的收益积累。包括法定盈余公积、任意盈余公积、法定公益金。

相关思维导图模板

树图思维导图提供 以前年度利润多计提会计分录如何写? 在线思维导图免费制作,点击“编辑”按钮,可对 以前年度利润多计提会计分录如何写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4c3be2373ecfefa7a5447909a450eea8

树图思维导图提供 以前年度所得税退回如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 以前年度所得税退回如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f2b3bd5bcf812c9a295185076039d934

上海工商

上海工商