物业管理费收入会计分录是什么?思维导图

收取物业管理费是物业公司的主要经营业务,对于收物业管理费,可以计入管理费用科目核算,取得物业管理费用收入,应如何做会计分录?

树图思维导图提供 物业管理费收入会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 物业管理费收入会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3937385703a0f8c20058b8bb9c8c02f0

思维导图大纲

物业管理费收入会计分录是什么?思维导图模板大纲

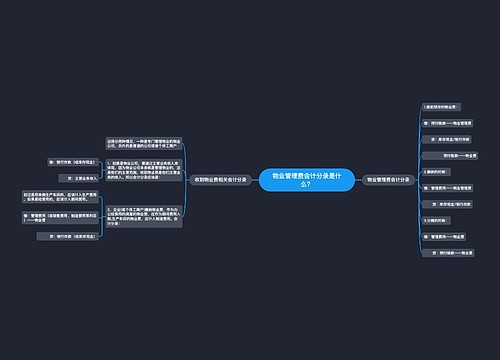

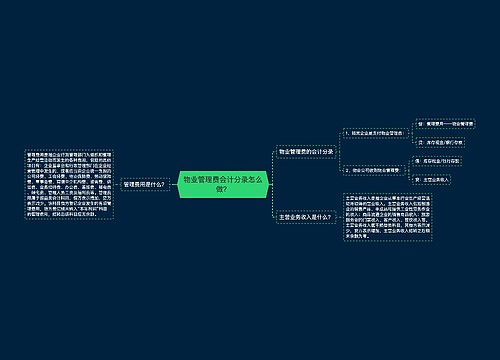

物业管理费收入会计分录

1、物业公司,取得物业管理费用时:

借:银行存款/库存现金

贷:主营业务收入(或其他业务收入科目)

应交税费——应交增值税(销项税额)

2、企业缴纳物业费用:

借:管理费用——物业管理费(应该根据公司划分的不同部门划分相应的费用)

应交税费——应交增值税(进项税额)

贷:银行存款(或应付账款等科目)

应交税费是什么?

应交税费是指企业根据在一定时期内取得的营业收入、实现的利润等,按照现行税法规定,采用一定的计税方法计提的应交纳的各种税费。包括:增值税、消费税、城市维护建设税、资源税、车船税、土地使用税、教育费附加、印花税。本科目期末贷方余额,反映企业尚未交纳的税费;期末如为借方余额,反映企业多交或尚未抵扣的税金。

管理费用是什么?

管理费用是指企业行政管理部门为组织和管理生产经营活动而发生的各种费用。包括的具体项目有:企业董事会和行政管理部门在企业经营管理中发生的,或者应当由企业统一负担的公司经费、工会经费、待业保险费、劳动保险费、董事会费、聘请中介机构费、咨询费、诉讼费、邮电费、绿化费、管理人员工资及福利费等。管理费用属于损益类会计科目,借方表示增加,贷方表示减少。

相关思维导图模板

树图思维导图提供 物业管理费会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 物业管理费会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:65bd106993181d141b1e81e835ef56bd

树图思维导图提供 物业管理费会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 物业管理费会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7a718dbafd81e82a222a4ffb2e1336e8

上海工商

上海工商