外币兑换业务的会计分录怎么写?思维导图

在全球化的今天,国内企业和外国人交易时一般都会涉及外汇,其中对于外币兑换业务的核算,通常计入银行存款、财务费用等科目,相关的会计分录该如何做?

树图思维导图提供 外币兑换业务的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 外币兑换业务的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:51f8be1a1acc504727c3d8d3b8c831fd

思维导图大纲

外币兑换业务的会计分录怎么写?思维导图模板大纲

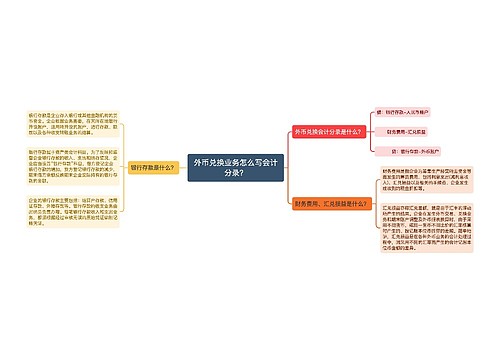

外币兑换业务的会计分录

借:银行存款——人民币账户

财务费用——汇兑损益

贷:银行存款——外币账户

什么是财务费用?

财务费用是指企业为筹集生产经营所需资金等而发生的费用。具体包括有:

1、利息支出,指企业短期借款利息、长期借款利息、应付票据利息、票据贴现利息、应付债券利息、长期应付引进国外设备款利息等利息支出(除资本化的利息外)减去银行存款等的利息收入后的净额。

2、汇兑损失,指企业因向银行结售或购入外汇而产生的银行买入、卖出价与记账所采用的汇率之间的差额,以及月度(季度、年度)终了,各种外币账户的外币期末余额按照期末规定汇率折合的记账人民币金额与原账面人民币金额之间的差额等。

3、相关的手续费,指发行债券所需支付的手续费(需资本化的手续费除外)、开出汇票的银行手续费、调剂外汇手续费等,但不包括发行股票所支付的手续费等。

4、其他财务费用,如融资租入固定资产发生的融资租赁费用等。

什么是银行存款?

银行存款是储存在银行的款项,是货币资金的组成部分。根据我国现金管理制度的规定,每一企业都必须在中国人民银行或专业银行开立存款户,办理存款、取款和转账结算,企业的货币资金,除了在规定限额以内,可以保存少量的现金外,都必须存入银行,企业的银行存款主要包括:结算户存款、信用证存款、外埠存款等。银行存款的收支业务由出纳员负责办理。每笔银行存款收入和支出业务,都须根据经过审核无误的原始凭证编制记账凭证。在会计中,银行存款属于资产类,期末余额就在借方。在会计分录中,借方表示增加。贷方表示减少。

相关思维导图模板

树图思维导图提供 外币兑换业务怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 外币兑换业务怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ae44bece4bf58d7609dd684f506d53a5

树图思维导图提供 外币户转外币户的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 外币户转外币户的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fef12443d071f91736ecdd05282e3f28

上海工商

上海工商