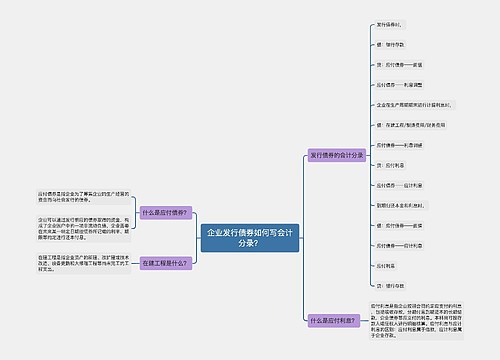

发行债券如何写会计分录?思维导图

企业为筹集资金,所发行的在约定时间支付一定比例的利息,并在到期时偿还本金的一种有价证券就是所谓的债券,企业发行债券时,相关的会计分录怎么做?

树图思维导图提供 发行债券如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 发行债券如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:52fd7cdf92af326ef7a4a666f162f9a6

思维导图大纲

发行债券如何写会计分录?思维导图模板大纲

发行债券的会计分录

发行债券时,

借:银行存款

贷:应付债券——面值(债券面值)

应付债券——利息调整(差额)

期末计提利息时,

每期计入“在建工程”、“制造费用”、“财务费用”等科目的利息费用=期初摊余成本×实际利率;每期确认的“应付利息”或“应付债券——应计利息”=债券面值×票面利率。

借:在建工程/制造费用/财务费用等

应付债券——利息调整

贷:应付利息(分期付息债券利息)

应付债券——应计利息(到期一次还本付息债券利息)

到期归还本金和利息时,

借:应付债券——面值

应付债券——应计利息(到期一次还本付息债券利息)

应付利息(分期付息债券的最后一次利息)

贷:银行存款

什么是债券?

债券是发行者为筹集资金发行的、在约定时间支付一定比例的利息,并在到期时偿还本金的一种有价证券。债券作为一种重要的融资手段和金融工具有如下特征:偿还性、流动性、安全性、收益性。

什么是应付利息?

应付利息是指企业按照合同约定应支付的利息,包括吸收存款,分期付息到期还本的长期借款,企业债券等应支付的利息。本科目可按存款人或债权人进行明细核算。应付利息与应计利息的区别:应付利息属于借款,应计利息属于企业存款。

应付利息的借贷方向

应付利息属于负债类科目,借方表示减少,即该笔利息已经支付;贷方表示增加,即应付未付的利息增加。

相关思维导图模板

树图思维导图提供 企业发行债券如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业发行债券如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a3fb94d802257286f9486f6b2a7bd721

树图思维导图提供 债券发行费用如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 债券发行费用如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:975eb90bcce72a262a59fc29a2935112

上海工商

上海工商