企业发行债券如何写会计分录?思维导图

一般情况下,企业在初创期由于资金不足,可以通过发行债券的方式向社会征集资金,发行债券时可以通过应付债券科目进行处理,具体的会计分录怎么写?

树图思维导图提供 企业发行债券如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业发行债券如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a3fb94d802257286f9486f6b2a7bd721

思维导图大纲

企业发行债券如何写会计分录?思维导图模板大纲

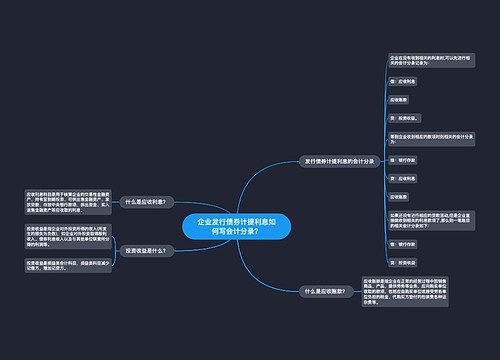

发行债券的会计分录

发行债券时,

借:银行存款

贷:应付债券——面值

应付债券——利息调整

企业在生产周期期末进行计提利息时,

借:在建工程/制造费用/财务费用

应付债券——利息调整

贷:应付利息

应付债券——应计利息

到期归还本金和利息时,

借:应付债券——面值

应付债券——应计利息

应付利息

贷:银行存款

什么是应付债券?

应付债券是指企业为了筹集企业的生产经营的资金而向社会发行的债券。

企业可以通过发行相应的债券取得的资金,构成了企业账户中的一项非流动负债,企业需要在未来某一特定日期按债券所记载的利率、期限等约定进行还本付息。

什么是应付利息?

应付利息是指企业按照合同约定应支付的利息,包括吸收存款,分期付息到期还本的长期借款,企业债券等应支付的利息。本科目可按存款人或债权人进行明细核算。应付利息与应计利息的区别:应付利息属于借款,应计利息属于企业存款。

在建工程是什么?

在建工程是指企业资产的新建、改扩建或技术改造、设备更新和大修理工程等尚未完工的工程支出。

相关思维导图模板

树图思维导图提供 企业发行债券计提利息如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业发行债券计提利息如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f030260e3e878fa2165e61ea3a11578f

树图思维导图提供 发行可转换公司债券如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 发行可转换公司债券如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:89be0503a2bcd08f42d385c780585a4f

上海工商

上海工商