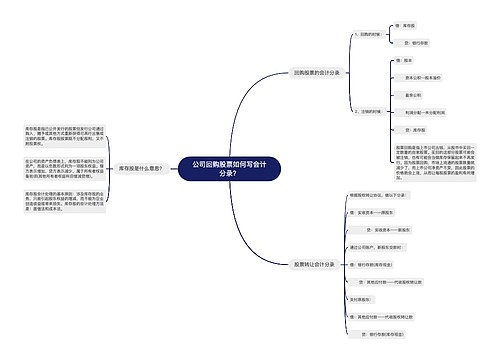

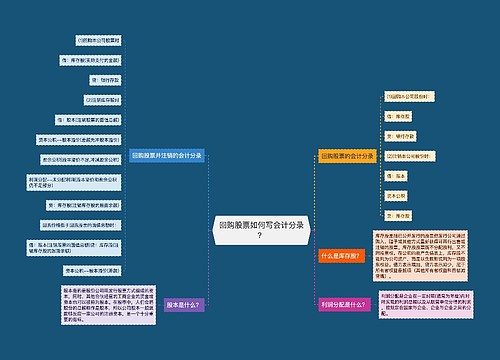

回购库存股如何写会计分录?思维导图

企业在生产经营过程中,可能会出现出售和回购库存股的情况,回购库存股时可以通过资本公积等科目处理,相关的会计分录怎么做?

树图思维导图提供 回购库存股如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 回购库存股如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:84b87c6e15b5174e5ea0c3393e34be7e

思维导图大纲

回购库存股如何写会计分录?思维导图模板大纲

回购库存股的会计分录

(1)股份有限公司为减少注册资本而回购本公司股份的,相关的会计分录为:

借:库存股

贷:银行存款

这里的相关的银行存款的相关的账款是企业在进行实际支付时的金额

(2)注销库存股

①企业在回购库存股的时候如果相关的价格超过了原来的“股本”及“资本公积——股本溢价”科目中记载的相关的账款,则应当依次借记“盈余公积””利润分配——未分配利润”等科目中进行相关的账务处理;

借:股本

资本公积——股本溢价

盈余公积

利润分配——未分配利润

贷:库存股

②如果企业在回购库存股的价格低于企业在回购股份所对应的股本,相关的会计分录如下:

借:股本

贷:库存股

资本公积——股本溢价

什么是库存股?

库存股是指已公开发行的股票但发行公司通过购入、赠予或其他方式重新获得可再行出售或注销的股票。库存股股票既不分配股利,又不附投票权。在公司的资产负债表上,库存股不能列为公司资产,而是以负数形式列为一项股东权益。借方表示增加,贷方表示减少,属于所有者权益备抵项

资本公积是什么?

资本公积是企业收到投资者出资额超出其在注册资本(或股本)中所占份额的部分,以及直接计入所有者权益的利得和损失等。资本公积包括资本溢价(或股本溢价)和直接计入所有者权益的利得和损失等。

相关思维导图模板

树图思维导图提供 公司回购股票如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 公司回购股票如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fc6988c4956db72835980f087f74612d

树图思维导图提供 回购股票如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 回购股票如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c86debfd66eaa34e0b3857c559bcb8f3

上海工商

上海工商