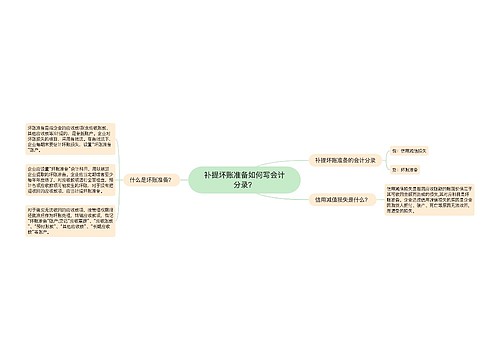

补提坏账准备会计分录是什么?思维导图

企业在补提坏账准备时,一般设置“信用减值损失”科目、“坏账准备”科目进行相关会计处理,相应的的会计分录怎么做?

树图思维导图提供 补提坏账准备会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 补提坏账准备会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:29fff9eed3bbd498298ceb3419a9a559

思维导图大纲

补提坏账准备会计分录是什么?思维导图模板大纲

补提坏账准备会计分录

借:信用减值损失

贷:坏账准备

冲回原计提坏账准备会计分录

借:坏账准备

贷:信用减值损失

坏账的会计分录

发生坏账时的会计分录:

借:坏账准备

贷:应收账款等

撤销坏账时的会计分录:

借:应收账款等

贷:坏账准备

收回账款时的会计分录:

借:银行存款

贷:应收账款等

坏账准备是什么?

坏账准备是应收账款的备抵账户。是企业无法收回或收回的可能性极小的应收账款。

借贷方向:其贷方登记企业按规定所提取的坏账准备金,以及重新收回的以前年度发生的坏账损失;借方登记已确认坏账损失的冲销数;余额在贷方,表示已提取但尚未冲销的坏账准备金。

计提方法:企业坏账损失的核算应采用备抵法,计提坏账准备的方法由企业自行确定。

信用减值损失是指因应收账款的账面价值高于其可收回金额而造成的损失,其对应科目是坏账准备。信用减值损失是损益类科目,该科目增加记借方,减少记贷方。

根据《企业会计准则第22号——金融工具确认和计量》(2017年)应用指南,金融资产减值准备所形成的预期信用损失应通过“信用减值损失”科目核算。因此,企业执行《企业会计准则第22号——金融工具确认和计量》(2017年)后,其发生的坏账准备应通过“信用减值损失”科目核算,不再通过“资产减值损失”科目核算。

相关思维导图模板

树图思维导图提供 补提坏账准备时如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 补提坏账准备时如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:053c1b0e0b68778a958f3e612f3fcf79

树图思维导图提供 补提坏账准备如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 补提坏账准备如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1b1f4e13559edcb1059287c2e1105ec4

上海工商

上海工商