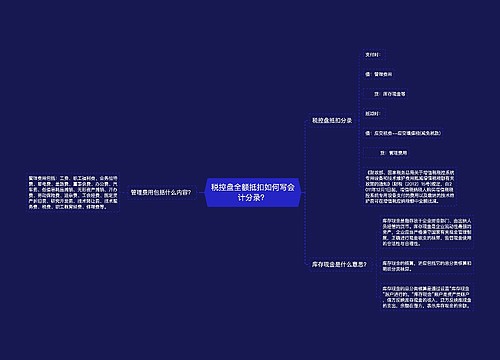

税控专用设备全额抵扣如何写会计分录?思维导图

当企业购买的税控专用设备,税额可以全额抵扣时,一般通过管理费用等科目核算,具体的会计分录应如何编制?

树图思维导图提供 税控专用设备全额抵扣如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 税控专用设备全额抵扣如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:472f12e0a03286418838c6411b35399d

思维导图大纲

税控专用设备全额抵扣如何写会计分录?思维导图模板大纲

税控专用设备全额抵扣的会计分录

1、小规模纳税人

(1)购入专用设备时

借:管理费用(价税合计额)

贷:银行存款/库存现金/应付账款

抵减增值税应纳税额时

借:应交税费--应交增值税

贷:管理费用

(2)支付技术维护费时

借:管理费用

贷:银行存款/库存现金

抵减增值税税额

借:应交税费--应交增值税

贷:管理费用

2、一般纳税人

(1)购入专用设备时,

借:管理费用(价税合计额)

贷:银行存款/库存现金/应付账款

(2)抵减增值税应纳税额时

借:应交税费-应交增值税(抵减税款)

贷:管理费用

(2)支付技术维护费时

借:管理费用

贷:银行存款/库存现金

抵减增值税税额时

借:应交税费--应交增值税(抵减税款)

贷:管理费用

什么是管理费用?

管理费用是指企业行政管理部门为组织和管理生产经营活动而发生的各种费用。主要包括:企业董事会和行政管理部门在企业经营管理中发生的,或者应当由企业统一负担的公司经费、工会经费、待业保险费、劳动保险费、董事会费、聘请中介机构费、咨询费、诉讼费、业务招待费、办公费、差旅费、邮电费、绿化费、管理人员工资及福利费等。

应交税费是什么?

应交税费是指企业根据在一定时期内取得的营业收入、实现的利润等,按照现行税法规定,采用一定的计税方法计提的应交纳的各种税费。

主要包括企业依法交纳的增值税、消费税、企业所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船税、教育费附加等税费,以及在上缴国家之前,由企业代收代缴的个人所得税等。

相关思维导图模板

树图思维导图提供 税控盘全额抵扣如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 税控盘全额抵扣如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6ff751959067f30237b0283d06b529ff

树图思维导图提供 购买金税盘会计分录如何写? 在线思维导图免费制作,点击“编辑”按钮,可对 购买金税盘会计分录如何写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0fd2c05ce8a748b09a5bcabd149b1cbc

上海工商

上海工商