企业补交增值税的会计分录怎么做?思维导图

企业如果在以前年度没有缴纳增值税,则应在本年度根据政策规定补缴增值税。这种情况一般通过应交税费、银行存款等科目进行核算,相关的会计分录怎么做?

树图思维导图提供 企业补交增值税的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 企业补交增值税的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b6d157a6db35b5cdc76c0e1189e3e569

思维导图大纲

企业补交增值税的会计分录怎么做?思维导图模板大纲

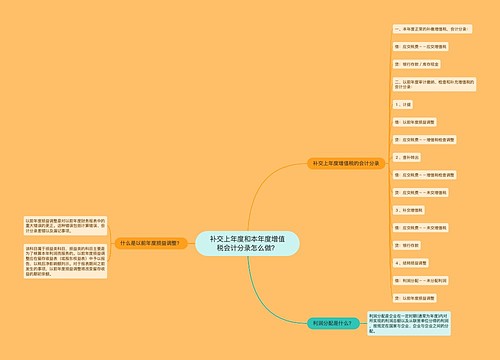

补交增值税的会计分录

一、补交当年的增值税

借:应交税费——应交增值税

贷:银行存款等

二、补交以前年度的增值税

1、计提时的会计分录

借:以前年度损益调整

贷:应交税费——增值税检查调整

2、查补转出时的会计分录

借:应交税费——增值税检查调整

贷:应交税费——未交增值税

3、补交增值税时的会计分录

借:应交税费——未交增值税

贷:银行存款

4、结转损益调整时的会计分录

借:利润分配——未分配利润

贷:以前年度损益调整

应交税费是什么?

应交税费是根据税法规定应上缴的各种税款,是应付账款的一种,主要包括应该交纳的增值税、城市维护建设税等税费。该科目的贷方登记应交纳的各种税费,借方登记已交纳的各种税费,期末贷方余额反映尚未交纳的税费,借方余额反映多交或尚未抵扣的税费。

以前年度损益调整是什么?

以前年度损益调整是损益类账户,用于核算企业对以前年度发生的多计或少计的重大盈亏数额所进行的调整。该科目贷方记增加,登记企业调整的以前年度的收益;借方记减少,登记企业调整的以前年度的收益损失;期末余额结转至本年利润账户,结转后无余额。

增值税是什么?

增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。增值税征收通常包括生产、流通或消费过程中的各个环节,是基于增值额或价差为计税依据的中性税种,理论上包括农业各个产业领域(种植业、林业和畜牧业)、采矿业、制造业、建筑业、交通和商业服务业等,或者按原材料采购、生产制造、批发、零售与消费各个环节。

相关思维导图模板

树图思维导图提供 补交上年度和本年度增值税会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 补交上年度和本年度增值税会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7dd7c0230d9fa903d6826e09e8afcb1a

树图思维导图提供 公司需要补交增值税时,相关的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 公司需要补交增值税时,相关的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3b9dab18d4d97523ee226114073f2e59

上海工商

上海工商