冲减主营业务成本的会计分录如何编制?思维导图

主营业务成本通常是公司经营占比最多的成本,在冲减主营业务成本时,会计人员一般设置“库存商品”、“应付账款”等科目进行核算,那么相关的会计分录怎么做?

树图思维导图提供 冲减主营业务成本的会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 冲减主营业务成本的会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2dae0685b9a14cfdefb60e5fb7f5fa4b

思维导图大纲

冲减主营业务成本的会计分录如何编制?思维导图模板大纲

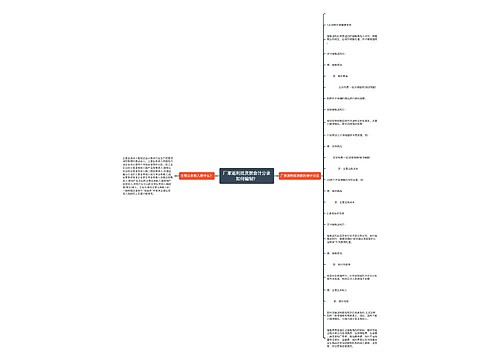

冲减主营业务成本的会计分录

先将暂估入账冲红时,相关会计分录编制如下:

借:库存商品

贷:应付账款-暂估款

再将上月结转成本的冲红时,相关会计分录编制如下:

借:主营业务成本

贷:库存商品

再按发票入账以及结转成本时,相关会计分录编制如下:

借:库存商品

贷:应付账款-商品款

借:主营业务成本

贷:库存商品

主营业务成本是什么?

主营业务成本是指企业销售商品、提供劳务等经营性活动所发生的成本。

企业应当设置“主营业务成本”科目,按主营业务的种类进行明细核算,用于核算企业因销售商品、提供劳务或让渡资产使用权等日常活动而发生的实际成本,借记该科目,贷记“库存商品”、“劳务成本”等科目。期末,将主营业务成本的余额转入“本年利润”科目,借记“本年利润”,贷记该科目,结转后,“主营业务成本”科目无余额。

应付账款是什么?

应付账款是会计科目的一种,用以核算企业因购买材料、商品和接受劳务供应等经营活动应支付的款项。通常是指因购买材料、商品或接受劳务供应等而发生的债务,这是买卖双方在购销活动中由于取得物资与支付货款在时间上不一致而产生的负债。应付账款属于负债类账户,贷方反映应付账款实际发生数,借方反映应付账款实际偿还数。

相关思维导图模板

树图思维导图提供 厂家返利抵货款会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 厂家返利抵货款会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:efca2592bfccde7cb82f420614d7a626

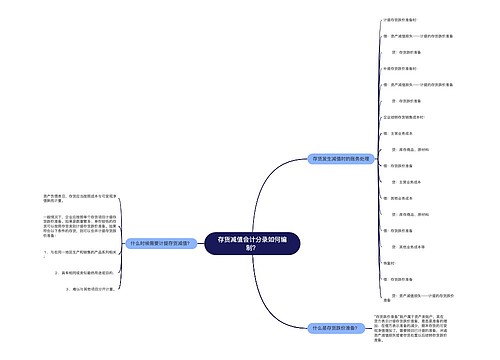

树图思维导图提供 存货减值会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 存货减值会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:47213774cacbe5470e02ab9ed3199a42

上海工商

上海工商