利润分配会计分录如何编制?思维导图

企业经营过程中最在意的就是所得利润,在年末进行利润分配时,一般设置本年利润、利润分配等科目进行核算,相关的会计分录怎么做?

树图思维导图提供 利润分配会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 利润分配会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:384e4fc96fd1709663fd5d82d2358d9e

思维导图大纲

利润分配会计分录如何编制?思维导图模板大纲

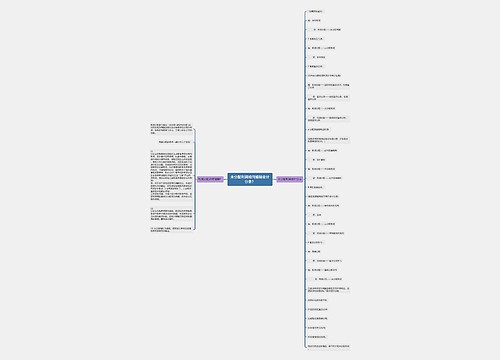

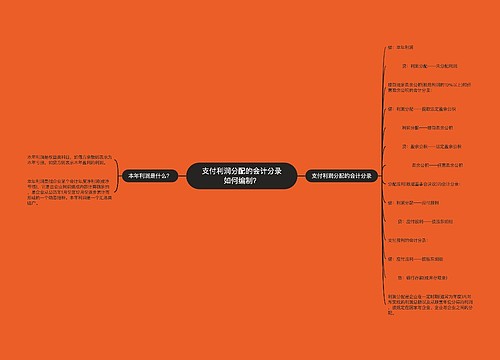

利润分配的会计分录

当期实现盈利时,编制的会计分录如下:

借:本年利润

贷:利润分配——未分配利润

当期发生亏损时,编制的会计分录如下:

借:利润分配——未分配利润

贷:本年利润

提取盈余公积时,编制的会计分录如下:

(只有在当期实现利润时才会这么做)

借:利润分配——提取法定盈余公积、任意盈余公积

贷:盈余公积——法定盈余公积、任意盈余公积

借:利润分配——未分配利润

贷:利润分配——提取法定盈余公积、任意盈余公积

分配现金股利或利润时,编制的会计分录如下:

(当期没有实现利润也可以这么做,那就是分以前年度的利润)

借:利润分配——应付现金股利

贷:应付股利

借:利润分配——未分配利润

贷:利润分配——应付现金股利

支付股票股利时,编制的会计分录如下:

(宣告股票股利时不需作会计分录)

借:利润分配——转作股本的股利

贷:股本

借:利润分配——未分配利润

贷:利润分配——转作股本的股利

盈余公积补亏时,编制的会计分录如下:

借:盈余公积

贷:利润分配——盈余公积补亏

借:利润分配——盈余公积补亏

贷:利润分配——未分配利润

本年利润是什么?

本年利润是指企业某个会计年度净利润(或净亏损),属于所有者权益类科目。是按企业利润构成计算确定,由公历1月至12月,企业逐步积累形成的动态指标。本年利润贷方记企业当期所实现的各项收入,借方记企业当期所发生的各项费用与支出。贷方发生额相抵后,本年利润贷方余额为当期净利润;借方余额为当期净亏损。

利润分配属于什么科目?

利润分配为权益类科目,是企业在一定时期(通常为年度)内对所实现的利润总额以及从联营单位分得的利润,按规定在国家与企业、企业与企业之间的分配。该科目借方表示减少,贷方表示增加。如果看到借方发生额就表示企业进行了利润分配。如果看到贷方发生额,一般表示结转的本年利润,不管此会计年度利润是正还是负,做分录的时候都应当结转到未分配利润科目的贷方。

相关思维导图模板

树图思维导图提供 未分配利润如何编制会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 未分配利润如何编制会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0de9e0515cc04f68f8a88d957219920a

树图思维导图提供 支付利润分配的会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 支付利润分配的会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d5e4275b896a6dc8affe79ad31d351c0

上海工商

上海工商