利润分红会计分录如何编制?思维导图

企业当期实现的净利润,加上年初未分配利润后的余额,为可供分配的利润。对于利润分红,应如何做会计分录?

树图思维导图提供 利润分红会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 利润分红会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bc224ed2bd3d2dd6405b7a2a17ecbddd

思维导图大纲

利润分红会计分录如何编制?思维导图模板大纲

利润分红的会计分录

1、将本年利润转入利润分配

借:本年利润

贷:利润分配——未分配利润

2、所得税的缴纳,比例25%

借:所得税

贷:应交税费——所得税

3、税后利润的10%以上提取法定盈余公积、税后利润的5%以上公益金和根据公司规章规定的比例计算提取任意盈余公积。

借:利润分配——提取法定盈余公积

利润分配——提取任意盈余公积

贷:盈余公积——法定盈余公积

盈余公积——任意盈余公积

4、分配股利

借:利润分配——应付股利

贷:应付股利

5、结转利润分配

借:利润分配——未分配利润

贷:利润分配——提取法定盈余公积

利润分配——提取任意盈余公积

6、以盈余公积弥补以前年度亏损:

借:盈余公积

贷:利润分配——盈余公积转入

企业期末亏损,利润分配分录为:

借:利润分配——未分配利润

贷:本年利润

企业应当设置“利润分配”科目,核算利润的分配情况,以及历年积存的未分配利润。该科目还应当分别按“提取法定盈余公积”、“提取任意盈余公积”、“应付现金股利”、“转作股本的股利”、“盈余公积补亏”和“未分配利润”等进行明细核算。年度终了,企业将“利润分配”科目所属其他明细科目余额转入“未分配利润”明细科目。结转后,除“未分配利润”明细科目外,其他明细科目无余额。

相关思维导图模板

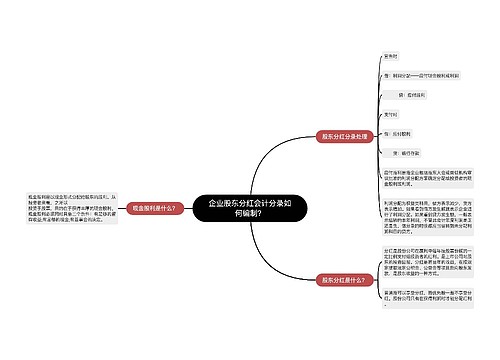

树图思维导图提供 企业股东分红会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 企业股东分红会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:52795c4ff89f6be8827a83557a050038

树图思维导图提供 企业分红会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 企业分红会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:db9dbd68aa687f4055372fdd3c02005f

上海工商

上海工商