企业发现财产溢余如何写会计分录?思维导图

企业财务人员应当对公司财产定时清查,发现错误时应当及时纠正。在进行核查清算的时候,有时会发生财产溢余的情况,对于该情况,该如何做会计分录?

树图思维导图提供 企业发现财产溢余如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业发现财产溢余如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2ed17c787876b4f6d9762fb846352bde

思维导图大纲

企业发现财产溢余如何写会计分录?思维导图模板大纲

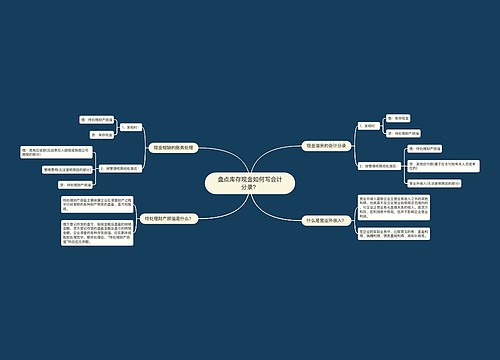

发现财产溢余会计分录

1、报经批准前:

借:库存现金

贷:待处理财产损溢

2、报经批准后:

(1)属于支付给有关人员或单位的:

借:待处理财产损溢

贷:其他应付款

(2)属于无法查明原因的:

借:待处理财产损溢

贷:营业外收入

待处理财产损益会计核算

本科目属于资产类账户,核算企业在清查财产过程中已经查明的各种财产物资的盘盈、盘亏和毁损。

“待处理财产损溢”账户经常设置两个明细科目,即“待处理固定资产损溢”、“待处理流动资产损溢”。本科目可按盘盈、盘亏的资产种类和项目进行明细核算。待处理财产损损溢在未报经批准前与资产直接相关,在报经批准后与当期损益直接相关。企业的财产损溢,应查明原因,在期末结账前处理完毕,处理后本科目应无余额。

现金溢余解决办法

1、如果现金盈余过大怎么办?

一般要先找到原因,根据实际情况进行处理。没有找到有关原因,可以视为营业外收入

2、所有的账目经核对之后,没有发现相关问题。有两种方式:

1、作为营业外收入入账。

2、暂不进行处理,请身边的同事帮忙一同再次对账,找到实际的原因进行原因分析后再进行处理。

相关思维导图模板

树图思维导图提供 盘点库存现金如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 盘点库存现金如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:69152c80caa78365cf12651daea60678

树图思维导图提供 1、体检完成后,回收指引单 在线思维导图免费制作,点击“编辑”按钮,可对 1、体检完成后,回收指引单 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b81adb39f9ac84252ecf410072cd8287

上海工商

上海工商