出售固定资产增值税的会计分录怎么做?思维导图

企业发生出售固定资产业务时,会计人员对于出售固定资产的增值税一般计入“固定资产清理”“应交税费”等科目核算,具体的会计分录怎么写?

树图思维导图提供 出售固定资产增值税的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 出售固定资产增值税的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5396899ef6259c5606eeae1748012443

思维导图大纲

出售固定资产增值税的会计分录怎么做?思维导图模板大纲

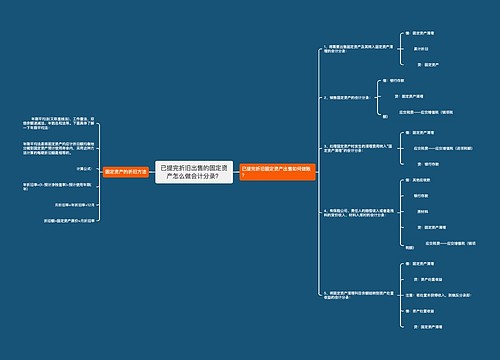

出售固定资产增值税的会计分录

1、清理固定资产

借:固定资产清理

累计折旧

贷:固定资产——原值

2、收到出售价格

借:银行存款

贷:固定资产清理

3、缴纳增值税

借:固定资产清理

贷:应交税费——未交增值税

4、结转

借:固定资产清理

贷:营业外收入

什么是固定资产清理?

固定资产清理是因磨损、遭受非常灾害和意外事故而丧失生产能力,或因陈旧过时,须淘汰更新的固定资产,所办理的鉴定、报废、核销资产、处理残值等项工作的总称。“固定资产清理”是资产类账户,用来核算企业因出售、报废和毁损等原因转入清理的固定资产价值以及在清理过程中所发生的清理费用和清理收入。借方登记固定资产转入清理的净值和清理过程中发生的费用;贷方登记出售固定资产的取得的价款、残料价值和变价收入。其借方余额表示清理后的净损失;贷方余额表示清理后的净收益。清理完毕后净收益按资产还有无价值转入“营业外收入”或“资产处置损益”账户;净损失转入“营业外支出”账户或“资产处置损益”账户。

相关思维导图模板

树图思维导图提供 出售固定资产附加税的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 出售固定资产附加税的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:82fce77cd6a6b4eaadd99ffa43ac5e00

树图思维导图提供 已提完折旧出售的固定资产怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 已提完折旧出售的固定资产怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0c02a4b67dc9bf78787e3d3f6fb4a614

上海工商

上海工商