企业购买车辆会计分录如何编制?思维导图

企业因现有的车辆不能满足业务人员外勤或出差需求而购置新车时,对于购置车辆的费用,一般通过固定资产等科目核算,相关的会计分录如何编制?

树图思维导图提供 企业购买车辆会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 企业购买车辆会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:03b8d5d485c961fa66bbfd929379fde8

思维导图大纲

企业购买车辆会计分录如何编制?思维导图模板大纲

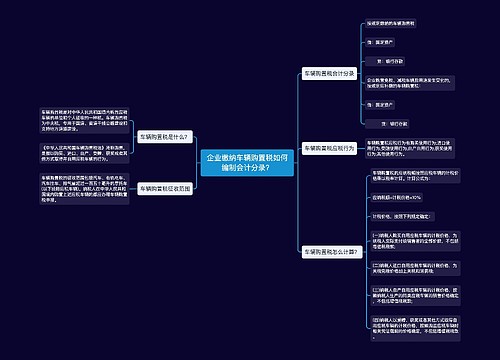

企业购买车辆会计分录

借:固定资产

应交税费——应交增值税(进项税额)

贷:银行存款等

缴纳车辆保险费等相关费用:

借:管理费用

贷:银行存款

计提折旧:

借:管理费用(或其他相关科目)

贷:累计折旧

计提是指计算和提取,按规定的比率乘以规定的基数计算提取,列示于某一账户。

固定资产是什么?

固定资产是一种具有以下特征的有形资产:企业为生产商品、提供劳务、出租或经营管理而持有的、使用寿命超过一个会计年度。固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产等。

累计折旧是什么?

累计折旧是资产类账户,属于“固定资产”的调整科目,用于核算企业在报告期末提取的各年固定资产折旧累计数。累计折旧是贷方登记增加,借方登记减少,余额在贷方。

管理费用包括什么?

企业行政管理部门为组织和管理生产经营活动而发生的各种费用称为管理费用。

管理费用根据企业的业务异而异,一般包括工资、社会保险费、职工教育经费、工会经费、福利费、交通费、折旧费、办公费、土地租金、通讯费、水电费、修理费等。

相关思维导图模板

树图思维导图提供 企业缴纳车辆购置税如何编制会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业缴纳车辆购置税如何编制会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f31da4dd6416da38521be07a9fcd5d75

树图思维导图提供 购入汽车的会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 购入汽车的会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:dfd27c6f77f3ab5dd932cba1e8c29b95

上海工商

上海工商