公司辞退福利会计分录怎么写?思维导图

公司因裁员发生的应付辞退福利费用,一般通过未确认融资费用、管理费用、应付职工薪酬等科目核算,相关会计分录如何编制?

树图思维导图提供 公司辞退福利会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 公司辞退福利会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b351ac9fd13d2cb200b94697b576a561

思维导图大纲

公司辞退福利会计分录怎么写?思维导图模板大纲

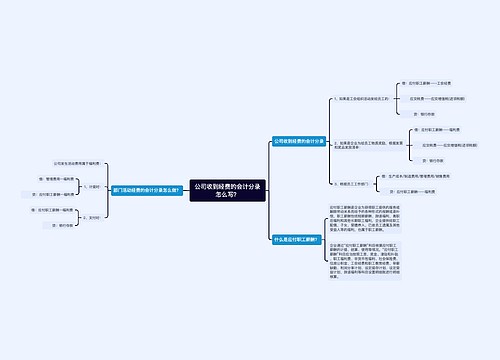

辞退福利的会计分录

辞退福利所照规章制度与预期支付时间相辅:辞退福利预期在其确认的年度报告期结束后十二个月内完全支付的,应当适用短期薪酬的相关规定;辞退福利预期在年度报告期结束后十二个月内不能完全支付的,应当适用关于其他长期职工福利的有关规定。

1、支付期限在一年以内的

借:管理费用——辞退福利

贷:应付职工薪酬——辞退福利

2、支付期限超过一年的

借:管理费用——辞退福利(现值)

未确认融资费用(倒挤)

贷:应付职工薪酬——辞退福利(未来支付的总金额)

借:财务费用

贷:未确认融资费用

借:应付职工薪酬——辞退福利

贷:银行存款

未确认融资费用是什么?

未确认融资费用是由于融资而应承担的利息支出在租赁期内的分摊。该科目性质为负债类,在编制财务报表时作为长期应付款的抵减项目,核算企业应当分期计入利息费用的未确认融资费用。

应付职工薪酬是什么?

应付职工薪酬包括短期薪酬、离职后福利、辞退福利和其他长期职工福利。企业向员工配偶、子女、受抚养人、已故员工遗属和其他受益人提供的福利也属于员工福利。应付职工薪酬属于负债类科目。该科目借方减少,贷方增加。借方是实际发放职工薪酬的金额,期末贷方余额反映企业应付未付的职工薪酬。

相关思维导图模板

树图思维导图提供 公司收到经费的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 公司收到经费的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5eaf5bdd662ed8febac7a0f4cdaa44dd

树图思维导图提供 公司内部聚餐的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 公司内部聚餐的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fc96a041a8cf794338b46840223be70c

上海工商

上海工商