房地产企业简易计税如何写会计分录?思维导图

对于房地产企业来说,采用简易计税方法缴纳增值税时一般计入应交税费—简易计税科目核算,会计人员应如何编制相关的会计分录?

树图思维导图提供 房地产企业简易计税如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 房地产企业简易计税如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2c089206b99bf9f5d1a4b40ed0e7c49c

思维导图大纲

房地产企业简易计税如何写会计分录?思维导图模板大纲

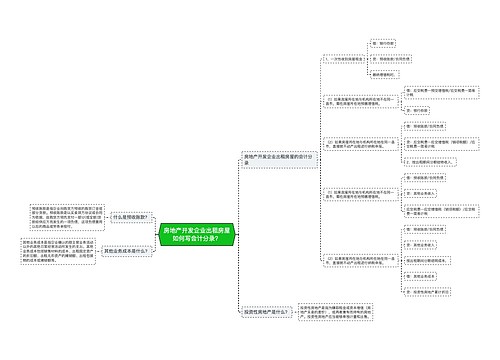

房地产企业简易计税的会计分录

1、开发建设阶段

借:开发成本

贷:银行存款

2、预售阶段

借:银行存款

贷:预收账款

借:应交税费—预交增值税

贷:银行存款

3、交房阶段

借:预收账款

贷:主营业务收入

应交税费—简易计税

借:应交税费—简易计税

贷:应交税费—未交增值税

抵减预缴税款

借:应交税费—未交增值税

贷:应交税费—预交增值税

借:应交税费—未交增值税

贷:银行存款

什么是简易计税?

简易计税是因特殊行业,无法取得或抵扣增值税专用发票进项税额,所以采取简易计税的方法来征收增值税。

小规模纳税人适用简易计税方法计税;一般纳税人提供财政部和国家税务总局规定的特定应税服务,“可以”选择适用简易计税方法计税,但一经选择,36个月内不得变更。纳税人采用简易计税方法计算缴纳增值税时,不得抵扣进项税额。

预收账款是什么?

预收账款是指企业向购货方预收的购货订金或部分货款。预收账款是以买卖双方协议或合同为依据,由购货方预先支付一部分(或全部)货款给供应方而发生的一项负债,这项负债要用以后的商品或劳务来偿付。

企业在收到这笔钱时,商品或劳务的销售合同尚未履行,因而不能作为收入入账,只能确认为一项负债,即贷记“预收账款”账户。

企业按合同规定提供商品或劳务后,再根据合同的履行情况,逐期将未实现收入转成已实现收入,即借记“预收账款”账户,贷记有关收入账户。

相关思维导图模板

树图思维导图提供 房地产开发企业出租房屋如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 房地产开发企业出租房屋如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e66c903fb362ddef2eaf1bf318b32ef7

树图思维导图提供 日本人房地产泡沫思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 日本人房地产泡沫思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:12f61c215f40c70037b360a9c850fb4b

上海工商

上海工商