公司主营业务成本结转的会计分录怎么做?思维导图

主营业务成本科目用于核算销售商品等日常活动所发生的实际成本,在期末结转成本时,一般计入本年利润等科目核算,相关的会计分录怎么做?

树图思维导图提供 公司主营业务成本结转的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 公司主营业务成本结转的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d5282d0281f565a51fb909d11fa84f21

思维导图大纲

公司主营业务成本结转的会计分录怎么做?思维导图模板大纲

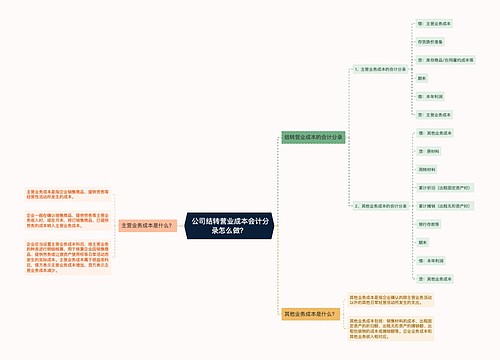

公司主营业务成本结转的会计分录

1、在销售商品后,根据产品成本结转成本:

借:主营业务成本

贷:库存商品

2、期末应将主营业务成本转入本年利润,结转后本科目应无余额

借:本年利润

贷:主营业务成本

3、当产品生产完工时,应结转生产成本:

借:库存商品

贷:生产成本

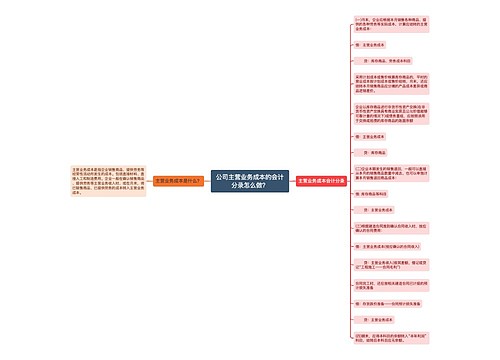

主营业务成本是什么?

主营业务成本是指企业销售商品、提供劳务等经营性活动所发生的成本。企业一般在确认销售商品、提供劳务等主营业务收入时,或在月末,将已销售商品、已提供劳务的成本转入主营业务成本。

期末,将主营业务成本的余额转入“本年利润”科目,借记“本年利润”,贷记该科目,结转后,“主营业务成本”科目无余额。

本年利润是什么?

本年利润是指企业某个会计年度净利润(或净亏损),属于所有者权益类科目。本年利润贷方记企业当期所实现的各项收入,借方记企业当期所发生的各项费用与支出。贷方发生额相抵后,本年利润贷方余额为当期净利润;借方余额为当期净亏损。

生产成本是什么?

生产成本作为生产过程中各种资源利用情况的货币表示,是衡量企业技术和管理水平的重要指标。包括直接材料费、直接工资、其他直接费用以及分配转入的间接费用;贷方登记转入“库存商品”账户的完工产品的制造成本。期末借方余额表示生产过程尚未完工产品的成本,即期末在产品成本。

相关思维导图模板

树图思维导图提供 公司结转营业成本会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 公司结转营业成本会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9fb552986ef90bbac0647639555227e0

树图思维导图提供 公司主营业务成本的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 公司主营业务成本的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:041988bc777f0b25273bc70f683021d0

上海工商

上海工商