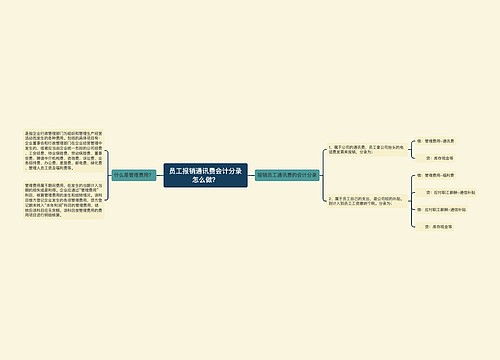

报销电话费的会计分录怎么做?思维导图

财会人员日常中很大一部分工作就是处理各种报销费用,不同的费用计入不同的科目核算。在处理报销电话费的账务时,通常计入“管理费用”“销售费用”等科目核算,相关的会计分录怎么做?

树图思维导图提供 报销电话费的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 报销电话费的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:032ddf720e45204d2e6a8f5f2c4bf08a

思维导图大纲

报销电话费的会计分录怎么做?思维导图模板大纲

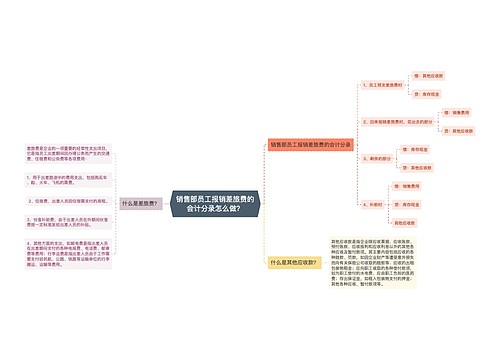

报销电话费的会计分录

1、如果是管理部门:

借:管理费用—电话费

贷:银行存款/现金

2、如果是销售部门:

借:销售费用—电话费

贷:银行存款/现金

销售费用是指企业销售商品和材料、提供劳务的过程中发生的各种费用;管理费用是指企业行政管理部门为组织和管理生产经营活动而发生的各种费用。

销售费用包括企业在销售商品过程中发生的保险费、包装费、展览费和广告费、商品维修费、预计产品质量保证损失、运输费、装卸费等以及为销售本企业商品而专设的销售机构(含销售网点,售后服务网点等) 的职工薪酬、业务费、折旧费等经营费用。企业发生的与专设销售机构相关的固定资产修理费用等后续支出也属于销售费用。

预存电话费分录

借:预付账款

贷:银行存款或库存现金

预付账款是指企业按照购货合同的规定,预先以货币资金或货币等价物支付供应单位的款项。一般包括预付的货款、预付的购货定金、预付工程款、预付备料款等,也是公司债权的组成部分。

预付账款是资产科目,核算的是预付账款的增减变动及其结存情况,企业可按供货单位进行明细核算。该科目期末一般为借方余额,反映企业预付的款项,如为贷方余额,则反映企业尚未补付的款项。为了加强对预付账款的管理,一般应单独设置会计科目进行核算,预付账款不多的企业,也可以将预付的货款记入“应付账款”科目的借方。

相关思维导图模板

树图思维导图提供 员工报销通讯费会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 员工报销通讯费会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:da3f5bc0666bcfaf5d967e1f0ae04a93

树图思维导图提供 销售部员工报销差旅费的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 销售部员工报销差旅费的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:549364df8b02728b42a121a49ccff804

上海工商

上海工商