员工聚餐费用怎么写会计分录?思维导图

员工聚餐发生的费用支出,用途不同,其会计核算也有所区别。一般设置管理费用科目、应付职工薪酬科目进行处理,相关会计分录有哪些?

树图思维导图提供 员工聚餐费用怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 员工聚餐费用怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2e999ee270934d85a13c976d8a619b80

思维导图大纲

员工聚餐费用怎么写会计分录?思维导图模板大纲

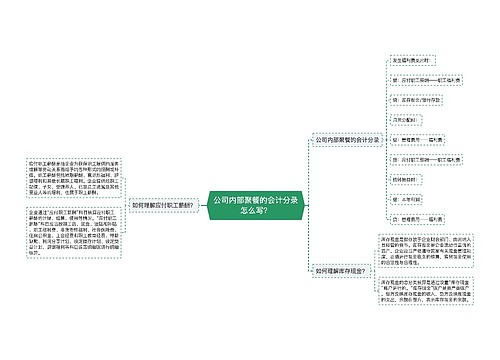

员工聚餐费如何做会计分录?

1、用于业务招待餐费

借:管理费用-业务招待费

贷:库存现金/银行存款

2、用于职工工作餐费

借:应付职工薪酬-职工福利费

贷:库存现金/银行存款

月末分配时

借:管理费用-福利费

贷:应付职工薪酬-职工福利费

3、职工出差餐费(按报销标准)

借:管理费用-差旅费

贷:库存现金

业务招待费、差旅费是什么意思?

业务招待费是指企业为生产、经营业务的合理需要而支付的应酬费用。它是企业生产经营中所发生的实实在在、必需的费用支出,是企业进行正常经营活动必需的一项成本费用。

根据税法有关规定,企业应将业务招待费与会议费严格区分,不得将业务招待费挤入会议费。纳税人发生的与其经营活动有关的差旅费、会议费、董事费,主管税务机关要求提供证明资料的,应能够提供证明其真实性的合法凭证,否则不得在税前扣除。在业务招待费用核算中要按规定的科目进行归集,如果不按规定而将属于业务招待费性质的支出隐藏在其他科目,不允许税前扣除。

差旅费是指工作人员临时到常驻地以外地区公务出差所发生的城市间交通费、住宿费、伙食补助费和市内交通费。

差旅费的报销范围一般包括交通费、住宿费、伙食补助费、通讯费和杂费等。

交通费、住宿费、伙食补助费比较好理解,指出差人员出门所需的交通费用,住宿需要支付的房费,在外的餐费及相关费用。但是需要注意,这些费用必须合理,如果超出规定,企业很有可能不予报销。

通讯费是指出差期间的电话费,但是也有可能发生额外的邮寄费等相关费用。至于杂费内容就很多了,但大多数都是些很少发生的费用,影响不大。

相关思维导图模板

树图思维导图提供 公司内部聚餐的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 公司内部聚餐的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fc96a041a8cf794338b46840223be70c

树图思维导图提供 写 在线思维导图免费制作,点击“编辑”按钮,可对 写 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8f6dd440d2d43d8ae2acf9866071991a

上海工商

上海工商