企业存货减值怎么写会计分录?思维导图

企业存货主要包括各类材料、在产品、半成品、委托加工物资、低值易耗品等,存货发生减值时,可设置资产减值损失科目核算,相应的会计分录怎么做?

树图思维导图提供 企业存货减值怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业存货减值怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7cc86394bbc59e040d32c63af6d6758a

思维导图大纲

企业存货减值怎么写会计分录?思维导图模板大纲

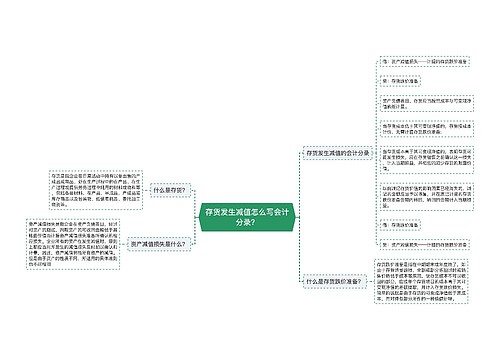

存货减值分录处理

借:资产减值损失

贷:存货跌价准备

资产减值损失如何理解?

资产减值损失是指因资产的账面价值高于其可收回金额而造成的损失。新会计准则规定资产减值范围主要是固定资产、无形资产以及除特别规定外的其他资产减值的处理。

固定资产在资产负债表日存在可能发生减值的迹象时,其可收回金额低于账面价值的,企业应当将该固定资产的账面价值减记至可收回金额,减记的金额确认为减值损失,计入当期损益,同时计提相应的资产减值准备。

固定资产的可收回金额应当以固定资产的预计未来现金流量现值与公允价值减处置费用的净额孰高原则确认。

存货相关会计分录

存货会计分录:

验收入库商品

借:库存商品

贷:生产成本——基本生产成本

发出商品

借:主营业务成本

贷:库存商品

企业购入商品采用售价金额核算:

借:库存商品(售价)

贷:银行存款/在途物资/委托加工物资等(商品进价)

商品进销差价(售价与进价之间的差额)

对外销售发出商品时,按售价结转销售成本:

借:主营业务成本

贷:库存商品

期(月)末分摊已销商品的进销差价:

借:商品进销差价

贷:主营业务成本

相关思维导图模板

树图思维导图提供 存货发生减值怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 存货发生减值怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3f85114f095bbb3a3e52dfe85da4dca3

树图思维导图提供 计提存货跌价准备怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 计提存货跌价准备怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b0889a34379df1b5ed6fca64db2b4154

上海工商

上海工商