发生坏账又收回会计分录如何编制?思维导图

我们都知道,财务人员会将企业未能收回的各种款项进行坏账处理。若是发生坏账又收回来了,这种情况下该如何写会计分录?

树图思维导图提供 发生坏账又收回会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 发生坏账又收回会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:67fc64f1b34cdde40f7b23ac214f01a9

思维导图大纲

发生坏账又收回会计分录如何编制?思维导图模板大纲

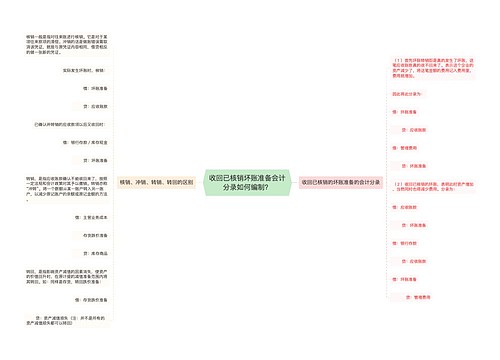

发生坏账又收回的会计分录

坏账实际发生时:

借:坏账准备

贷:应收账款

发生坏账又收回的会计分录:

借:应收账款

贷:坏账准备

借:银行存款

贷:应收账款

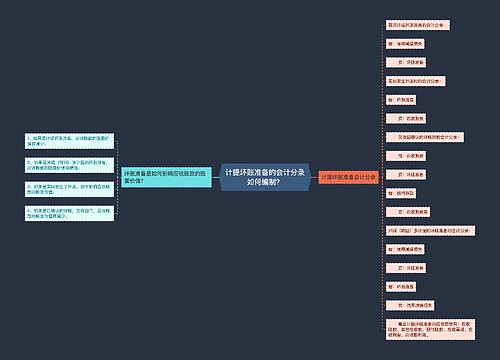

坏账准备是资产类科目,是应收账款、其他应收款的备抵账户。

企业应设置“坏账准备”会计科目,用以核算企业提取的坏账准备。企业应当定期或者至少每年年度终了,对应收款项进行全面检查,预计各项应收款项可能发生的坏账,对于没有把握收回的应收款项,应当计提坏账准备。

企业在提取坏账准备时,应借记“信用减值损失——计提坏账准备”账户;贷记“坏账准备”账户。

应收账款是什么?

应收账款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,应向购买单位收取的款项,包括应由购买单位或接受劳务单位负担的税金、代购买方垫付的包装费各种运杂费等。此外,在有销售折扣的情况下,还应考虑商业折扣和现金折扣等因素 。

应收账款是伴随企业的销售行为发生而形成的一项债权。因此,应收账款的确认与收入的确认密切相关。通常在确认收入的同时,确认应收账款。该账户按不同的购货或接受劳务的单位设置明细账户进行明细核算。

相关思维导图模板

树图思维导图提供 收回已核销坏账准备会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 收回已核销坏账准备会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f8b616fce18bb8a70e7ecfb878e8c8da

树图思维导图提供 计提坏账准备的会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 计提坏账准备的会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5a1764e0ffc328dad17a8f29af72bf81

上海工商

上海工商