中级会计《中级会计实务》第一章:存货思维导图

《中级会计实务》第一章:存货总结概括思维导图

树图思维导图提供 中级会计《中级会计实务》第一章:存货 在线思维导图免费制作,点击“编辑”按钮,可对 中级会计《中级会计实务》第一章:存货 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e82b45f67db892f66401f1960e8d72a0

思维导图大纲

《中级会计实务》第一章:存货思维导图模板大纲

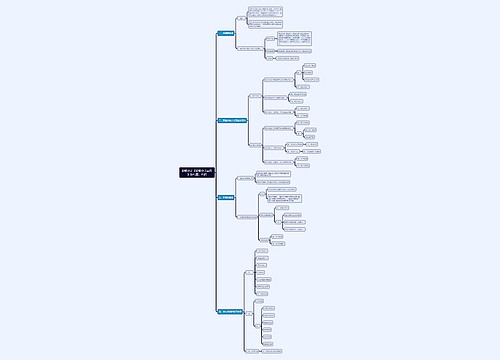

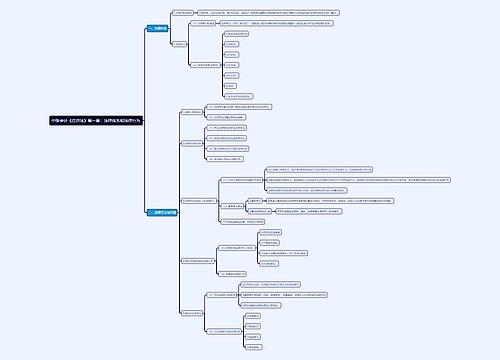

一、存货的初始计量

1.外购的存货

外购存货的成本即存货的采购成本,包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。

2.通过进一步加工而取得的存货

(1)委托外单位加工的存货

委托外单位加工完成的存货,以实际耗用的原材料或者半成品、加工费、运输费、装卸费等费用以及按规定应计入成本的税金,作为实际成本。其在会计处理上主要包括拨付加工物资、支付加工费用和税金、收回加工物资和剩余物资等环节。

(2)自行生产的存货

自行生产的存货的初始成本包括投入的原材料或半成品、直接人工和按照一定方法分配的制造费用。

制造费用是指企业为生产产品和提供劳务而发生的各项间接费用,包括企业生产部门(如生产车间)管理人员的薪酬、折旧费、办公费、水电费、机物料消耗、劳动保护费、季节性和修理期间的停工损失等。

3.其他方式取得的存货

(1)投资者投入存货的成本,应当按照投资合同或协议约定的价值确定,但合同或协议约定价值不公允的除外。

(2)通过提供劳务取得的存货,其成本按从事劳务提供人员的直接人工和其他直接费用以及可归属于该存货的间接费用确定。

二、存货期末计量方法

1.可变现净值的确定

(1)企业确定存货的可变现净值时应考虑的因素

企业确定存货的可变现净值,应当以取得的确凿证据为基础,并且考虑持有存货的目的、资产负债表日后事项的影响等因素。

①存货可变现净值的确凿证据

是指对确定存货的可变现净值有直接影响的客观证明。应当以取得外来原始凭证、生产成本资料、生产成本账簿记录等作为确凿证据。

②持有存货的目的

a. 持有以备出售,如商品、产成品,其中又分为:有合同约定的存货和没有合同约定的存货;

b. 将在生产过程或提供劳务过程中耗用,如材料等。

(2)不同情况下材料存货可变现净值的确定

2.存货跌价准备的计提

借:资产减值损失

贷:存货跌价准备

3.存货跌价准备的转回

借:存货跌价准备

贷:资产减值损失

4.存货跌价准备的结转

借:

主营业务成本/其他业务成本

存货跌价准备

贷:库存商品

相关思维导图模板

树图思维导图提供 中级会计《中级会计实务》第二十章:会计政策、会计估计变更和差错更正 在线思维导图免费制作,点击“编辑”按钮,可对 中级会计《中级会计实务》第二十章:会计政策、会计估计变更和差错更正 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:53d4d2656fcb26b7dee1b4f31eaaa14f

树图思维导图提供 中级会计《中级会计实务》第十九章:财务报告 在线思维导图免费制作,点击“编辑”按钮,可对 中级会计《中级会计实务》第十九章:财务报告 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d21ed778babe94293e2cf16ed6311bb4

上海工商

上海工商