支付保证金的会计分录怎么做?思维导图

保证金是指在一个企业与另一个企业合作时,防止对方出现一些不良现象时缴纳的资金,那么如何编制支付保证金的会计分录?

树图思维导图提供 支付保证金的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 支付保证金的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f1b64686270646bdf1cbb36c6e4b313a

思维导图大纲

支付保证金的会计分录怎么做?思维导图模板大纲

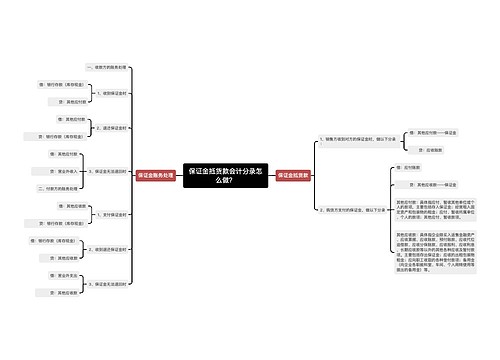

支付保证金的会计分录

借:其他应收款

贷:银行存款/库存现金

收到退还保证金时

借:银行存款/库存现金

贷:其他应收款

保证金无法退回时

借:营业外支出

贷:其他应收款

什么是其他应收款?

其他应收款是指企业除买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准备金、长期应收款等以外的其他各种应收及暂付款项。其主要内容包括应收的各种赔款、罚款,如因企业财产等遭受意外损失而向有关保险公司收取的赔款等;应收的出租包装物租金;应向职工收取的各种垫付款项,如为职工垫付的水电费、应由职工负担的医药费;备用金(向企业各职能科室、车间、个人周转使用等拨出的备用金);存出保证金(如租入包装物所支付的押金);预付账款转入;其他各种应收、暂付款项。

保证金是什么?

保证金指的是企业用于核算需要存入银行等金融机构的各种性质的存款,保证金的类型包括有:

1、备用金类型的保证金;

2、预付款类型的保证金;

3、装修保证金;

4、定金类型的保证金;

5、保有返还请求权的保证金。

相关思维导图模板

树图思维导图提供 企业支付保证金的账务处理怎么做?如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业支付保证金的账务处理怎么做?如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5c6228f64337b617cbcbc26c713108b3

树图思维导图提供 保证金抵货款会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 保证金抵货款会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:307b53b5c0c19c8ae5e6b85df8b67006

上海工商

上海工商