法人支付费用款的会计分录怎么做?思维导图

法人代公司支付的费用款,会计人员通常计入其他应付款会计科目核算,对于法人支付费用款的会计分录该怎么做?

树图思维导图提供 法人支付费用款的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 法人支付费用款的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7e154c6f3293dd2a4da7f735ada4765c

思维导图大纲

法人支付费用款的会计分录怎么做?思维导图模板大纲

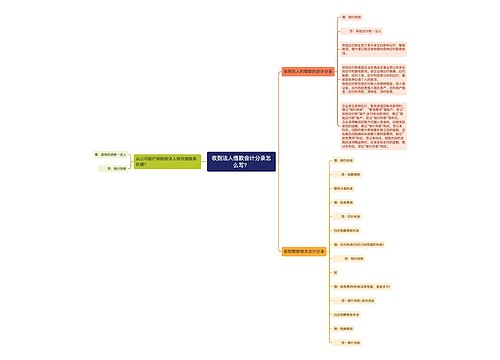

法人支付费用款的会计分录

法人垫付价款时:

借:管理费用—办公用品

贷:其他应付款—法人姓名

公司支付法人垫付资金时:

借:其他应付款—法人姓名

贷:银行存款

什么是其他应付款?

其他应付款是指与企业的主营业务没有直接关系的应付、暂收其他单位或个人的款项,如应付租入固定资产和包装物的租金、存入保证金、应付统筹退休金、职工未按期领取的工资等。通常情况下,该科目核算企业应付、暂收其他单位或个人的款项,如应付租入固定资产和包装物的租金,存入保证金、应付、暂收所属单位、个人的款项、管辖区内业主和物业管户装修存入保证金;应付职工统筹退休金,以及应收暂付上级单位、所属单位的款项。

什么是管理费用?

管理费用是指企业行政管理部门为组织和管理生产经营活动而发生的各种费用。包括的具体项目有企业董事会和行政管理部门在企业经营管理中发生的,或者应当由企业统一负担的公司经费、工会经费、待业保险费、劳动保险费、董事会费、聘请中介机构费、咨询费、诉讼费、业务招待费、办公费、差旅费、邮电费、绿化费、管理人员工资及福利费等。

管理费用属于期间费用,在发生的当期就计入当期的损失或是利益,企业应通过"管理费用"科目核算管理费用的发生和结转情况。该科目借方登记企业发生的各项管理费用,贷方登记期末转入"本年利润"科目的管理费用,结转后该科目应无余额、该科目按管理费用的费用项目进行明细核算。

相关思维导图模板

树图思维导图提供 公司向法人借款的账务处理,支付利息时怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 公司向法人借款的账务处理,支付利息时怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1357868fe1960ce9bec1ebdf705a9a9f

树图思维导图提供 收到法人借款会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 收到法人借款会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:26d444aefeac01de6138c9b917f862c4

上海工商

上海工商