个人向公司借款的会计分录怎么做?思维导图

对于个人因资金不足等原因向公司借款的会计处理,一般可以通过其他应付款、财务费用、应付利息等科目核算,具体的会计分录怎么写?

树图思维导图提供 个人向公司借款的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 个人向公司借款的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:de91abf4c0217fd3856cece3a5da735a

思维导图大纲

个人向公司借款的会计分录怎么做?思维导图模板大纲

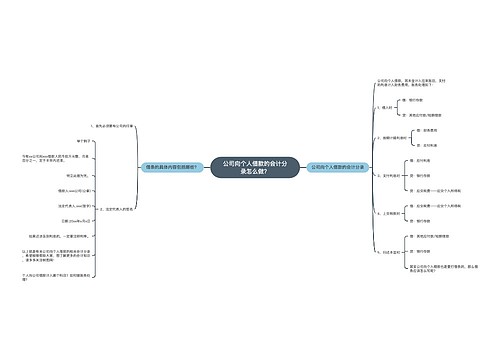

个人向公司借款的会计分录

1、公司法人向公司借款的:

(1)借入时:

借:银行存款

贷:其他应付款

(2)按期计提利息时:

借:财务费用

贷:应付利息

(3)支付利息时:

借:应付利息

贷:银行存款

应交税费——应交个人所得税

(4)上交税款时:

借:应交税费——应交个人所得税

贷:银行存款

(5)归还本金时:

借:其他应付款/短期借款

贷:银行存款

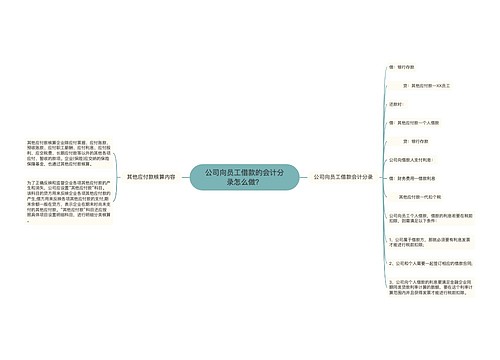

2、公司向公司法人借款的:

(1)借款时:

借:银行存款

贷:其他应付款

(2)还款时:

借:其他应付款

贷:银行存款

(3)企业向借款人支付利息时:

借:财务费用——借款利息

贷:银行存款

财务费用是什么?

财务费用是指企业为筹集生产经营所需资金等而发生的费用,包括有企业生产经营期间发生的利息支出(减利息收入)、汇兑损益(有的企业如商品流通企业、保险企业进行单独核算,不包括在财务费用)、金融机构手续费,企业发生的现金折扣或收到的现金折扣等。但在企业筹建期间发生的利息支出,应计入开办费;为购建或生产满足资本化条件的资产发生的应予以资本化的借款费用,在“在建工程”、“制造费用”等账户核算。

其他应付款是什么?

其他应付款是指企业在商品交易业务以外发生的应付和暂收款项,包括应付经营租入固定资产和包装物租金、职工未按期领取的工资、存入保证金(如收入包装物押金等)等。

相关思维导图模板

树图思维导图提供 公司向个人借款的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 公司向个人借款的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:753ac579c3ee9a78bf3320672834eb6b

树图思维导图提供 公司向员工借款的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 公司向员工借款的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:709ae9c4559d78aae1ea9d0e9a93576e

上海工商

上海工商