收到承兑汇票的会计分录怎么写?思维导图

承兑汇票指办理过承兑手续的汇票,一般计入应收票据或银行存款科目进行核算,那么收到承兑汇票的会计分录如何编制?

树图思维导图提供 收到承兑汇票的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 收到承兑汇票的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:34a1aa7690a03199d33912ccf5b5b9ca

思维导图大纲

收到承兑汇票的会计分录怎么写?思维导图模板大纲

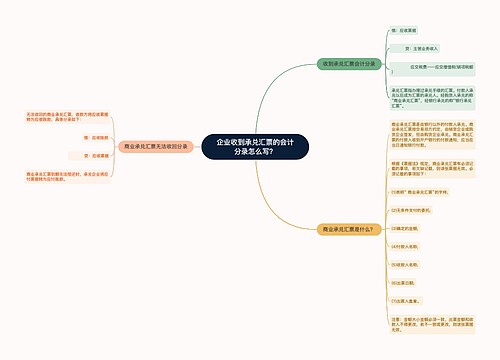

收到承兑汇票的会计分录

收到承兑汇票的相关业务,共分为三种:

一、销售实现收入收到承兑汇票:

1、收到应收票据时

借:应收票据

贷:应收账款/主营业务收入

2、应收票据到期收回的票面金额

借:银行存款

贷:应收票据

二、购买存货时收到的承兑汇票:

1、收票据时

借:应收票据——商业承兑汇票(或银行承兑汇票)

贷:银行存款

2、收货时

借:库存商品

应交税费——应交增值税(进项税额)

贷:应收票据

若存在差额借记或贷记银行存款

三、从个人手中购买的承兑汇票:

1、购买时

借:应收票据(面值)

贷:银行存款(或库存现金)(实际付出金额)

财务费用(二者差额)

2、使用时如归还外欠款

借:应付账款(汇票面值)

贷:应收票据(汇票面值)

3、如持有至到期

借:银行存款(汇票面值)

贷:应收票据(汇票面值)

承兑汇票的定义

承兑汇票是指已经承兑的汇票。也就是说,在交易中,卖方签发汇票以获得买方的付款,付款人在汇票的正面注明“承兑”字样并签字确认付款到期。承兑后,付款人成为汇票的承兑人。承兑汇票分为了商业承兑汇票与银行承兑汇票两种。

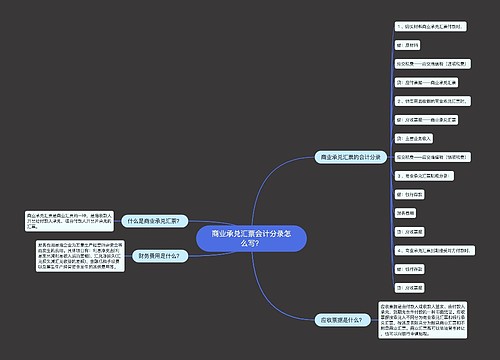

商业承兑汇票与银行承兑汇票的区别

1、承兑人不同

商业承兑汇票由银行以外的付款人承兑;银行承兑汇票由银行承兑。

2、出票与承兑不同

商业承兑汇票可以由付款人签发并承兑,也可以由收款人签发并由付款人承兑。

银行承兑汇票应由在承兑银行开立存款账户的存款人签发。银行承兑汇票的承兑银行,应按票面金额向出票人收取0.5‰的手续费。

3、信用等级不同

商业承兑汇票是由企业承兑,银票由银行承兑;银行的信用高于企业的信用,所以银行承兑汇票的信用等级要高于商业承兑汇票。

4、风险不同

由于承兑人不同,若出现无法承兑付款的情况,银行承兑汇票的风险还是比商业承兑汇票的风险低。

一般来说,银行倒闭的风险还是比企业倒闭的风险低。

相关思维导图模板

树图思维导图提供 企业收到承兑汇票的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 企业收到承兑汇票的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d9529f570a047b333d595192d34f6d73

树图思维导图提供 商业承兑汇票会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 商业承兑汇票会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ee8453682170af2a321b9a6957a18926

上海工商

上海工商