固定资产提前报废的会计分录怎么做?思维导图

自然灾害或事故的发生导致固定资产提前报废的,会计处理上应计入固定资产清理、营业外收入等科目进行核算,具体的会计分录怎么写?

树图思维导图提供 固定资产提前报废的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 固定资产提前报废的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:11e5c5eda580746ca9f0a5c53df7f48b

思维导图大纲

固定资产提前报废的会计分录怎么做?思维导图模板大纲

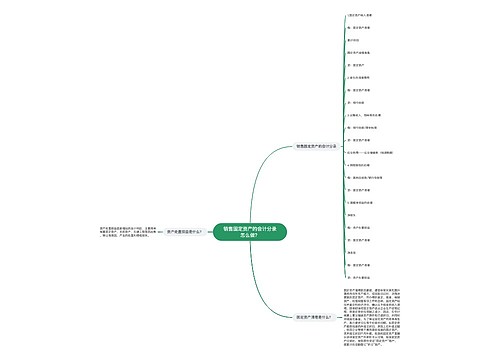

固定资产提前报废的会计分录

1、报废转出时:

借:固定资产清理

累计折旧

贷:固定资产

2、出售报废资产:

借:银行存款等

贷:固定资产清理

3、结转清理净损益:

(1)净收益:

借:固定资产清理

贷:营业外收入

(2)净损失:

借:营业外支出

贷:固定资产清理

固定资产报废是什么?

固定资产报废是固定资产由于参加生产或某种特殊原因,丧失其使用价值而发生的废弃。固定资产报废时,应先由使用部门和固定资产管理部门提出申请,按报废清理对象填制固定资产报废单,详细说明固定资产的技术状况和报废原因,经有关部门进行技术鉴定,经企业领导或上级部门批准后作为企业进行固定资产清理业务的凭证,据以进行清理。

营业外收入是什么?

营业外收入是除企业主营业务收入之外的其他利得,或者说是不在企业营业执照规定范围内的,与企业主营业务无直接关系的收入。

营业外收入是属于损益类的科目,借方表示减少,贷方表示增加。损益类科目包括收入类科目、费用类科目、直接计入当期利润的利得、直接计入当期利润的损失,具体包括主营业务收入、其他业务收入、公允价值变动损益。

相关思维导图模板

树图思维导图提供 销售固定资产的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 销售固定资产的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:04d5514b2ae70cfe078ba7ff18505133

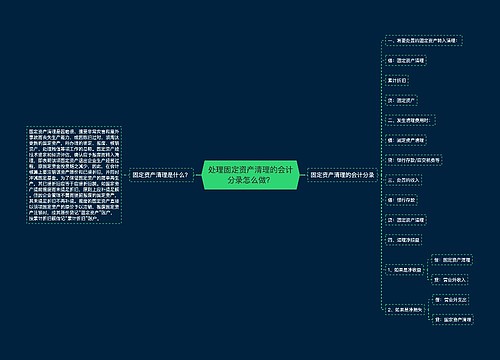

树图思维导图提供 处理固定资产清理的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 处理固定资产清理的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:06e80bf7de77191ebf8abdd53eaa04c1

上海工商

上海工商